2024年10月から社会保険加入が必要とされる範囲が拡大され、従業員数51人以上100人以下の職場で勤務する一定の短時間労働者に対しても厚生年金・健康保険への加入が義務化された。そのため、2025年7月1日からの算定基礎届の提出に当たっては、初めて短時間労働者に関する記載をして届け出る企業もあるだろう。そこで今回は、短時間労働者に関する算定基礎届の記載のポイントを整理してみよう。

短時間労働者の支払基礎日数は11日以上

厚生年金や健康保険の保険料額は、給与額に基づいて定められた標準報酬月額に保険料率を乗じて決定される。ただし、標準報酬月額は実際に支給されている給与額との差異が大きくなり過ぎないよう、年に1回、定時決定と呼ばれる見直し作業を行うことが義務付けられている。その際に提出するのが『健康保険・厚生年金保険 被保険者報酬月額算定基礎届』、通称・算定基礎届である。定時決定では4・5・6月に支給された給与の平均額を基に新しい標準報酬月額を決定し、その年の9月から1年間は決定された標準報酬月額に基づいて社会保険料を計算することになる。そのため、算定基礎届には4・5・6月の給与支払い実績を記載しなければならない。

ただし、標準報酬月額の計算対象となるのは、給与の支払い対象となった日数である「支払基礎日数」が一定以上の月のみである。通常の従業員の場合には、支払基礎日数17日以上の月が標準報酬月額の計算に使用される。そのため、4・5・6月に支払った給与の中に支払い対象となった日数が17日未満の月があれば、その月は標準報酬月額の計算から除外されることになるのである。

しかしながら、短時間労働者の場合には、標準報酬月額の計算対象となるのは支払基礎日数が11日以上の月と定められている。そのため、4・5・6月に支払った給与の中に支払い対象となった日数が11日未満の月がある場合には、その月は標準報酬月額の計算対象とならない。この場合の算定基礎届の金額記載は、月々の給与支払い額を記載する「通貨」欄は全て記載するものの、合計額を記載する「総計」欄は支払基礎日数が11日以上の月の給与額のみを合算して記載しなければならない。

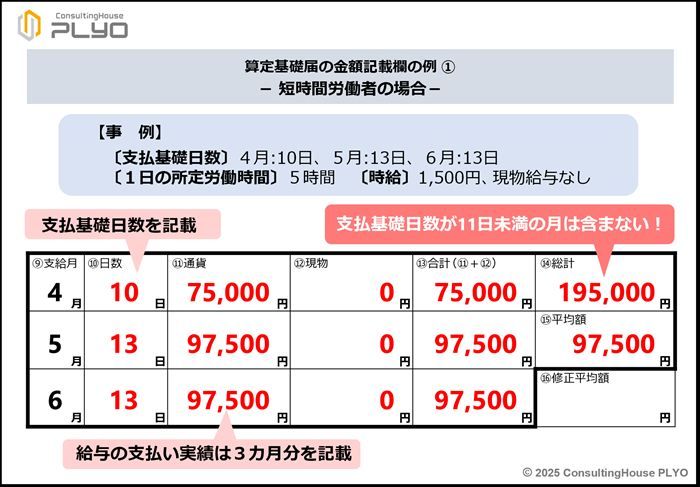

例えば、支払基礎日数が4月は10日、5月は13日、6月は13日という短時間労働者がいたとする。この場合、標準報酬月額の計算の基礎となるのは、支払基礎日数が11日以上である5月と6月の給与支払い実績のみである。

従って、算定基礎届の「通貨」欄は4月・5月・6月の全てを記載するものの、「総計」欄は5月と6月の給与額だけを合算して記載することになるのである(下図参照)。

この記載を間違うと、標準報酬月額が誤って決定されることもある。注意が必要なルールといえよう。

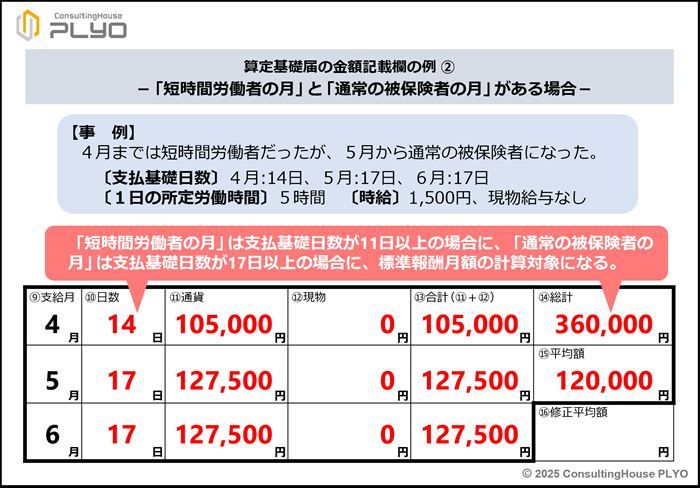

「短時間労働者の月」と「通常の被保険者の月」の両方がある場合

次は、4月から6月の間に「短時間労働者の月」と「通常の被保険者の月」の両方がある場合を考えてみよう。短時間労働者が勤務日数・勤務時間数を増加させたため、通常の被保険者になったなどのケースである。例えば、4月までは短時間労働者だったパートタイマーが、5月からは勤務時間数を増やして通常の被保険者になったとする。この場合、算定基礎届はどのように記載すればよいのだろうか。

このように4月から6月の中で変更が生じた場合には「短時間労働者の月」は支払基礎日数が11日以上あるかで、「通常の被保険者の月」は支払基礎日数が17日以上あるかで標準報酬月額の計算対象になるかどうかが決定される。そのため、4月は11日を基準に、5・6月は17日を基準に判断することになるのである。

仮に、支払基礎日数が4月は14日、5・6月は17日であれば、全ての月が標準報酬月額の計算対象になる。そのため、算定基礎届は月々の給与支払い額を記載する「通貨」欄に全ての月について金額を記載の上、3ヵ月分の合計金額を「総計」欄に記載することになる(下図参照)。

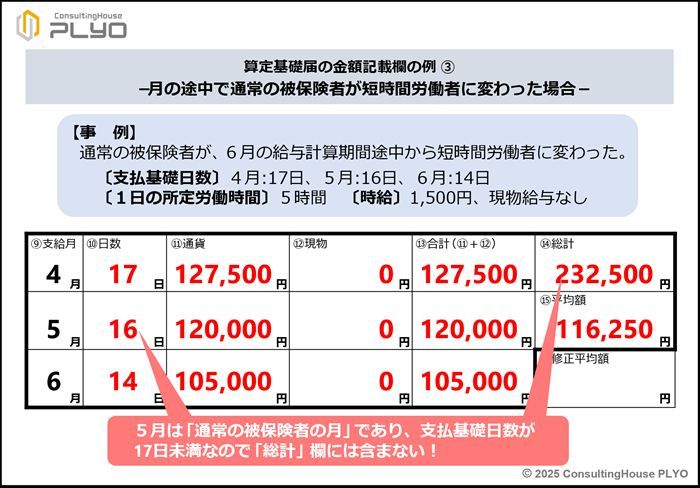

月の途中で通常の被保険者から短時間労働者に変わった場合

最後に、月の途中で通常の被保険者から短時間労働者に変わったケースを考えてみよう。例えば、通常の被保険者が勤務日数や勤務時間数を減らしたため、6月の給与計算期間の途中からは短時間労働者になったとする。この場合、算定基礎届はどのように記載すればよいのだろうか。

このように給与計算期間の途中で勤務状況に変更が生じた場合には、その月は “給与計算期間の末日の状態” で支払基礎日数を判断することになる。このケースでは、「6月の給与計算期間の途中から短時間労働者になった」のだから、6月の給与計算期間の末日時点では短時間労働者ということになる。従って、4・5月は「通常の被保険者の月」なので支払基礎日数が17日以上あるかが判断ポイントとなる一方で、6月は「短時間労働者の月」と考えて支払基礎日数が11日以上あるかで標準報酬月額の計算対象になるかが決定されるのである。

もしも、支払基礎日数が4月は17日、5月は16日、6月は14日であれば、4月は17日以上あるので標準報酬月額の計算対象となるが、5月は17日未満なので計算対象にはならない。また、6月は11日以上あるので標準報酬月額の計算対象になるという判断を行うことになる。

その結果、算定基礎届は月々の給与支払い額を記載する「通貨」欄に全ての月について金額を記載の上、標準報酬月額の計算対象である4月と6月の給与の合算額を「総計」欄に記載することになるわけである(下図参照)。

4月から6月の各月について「短時間労働者の月」として考えるのか、「通常の被保険者の月」として考えるのかは、給与計算期間の末日の状態で決定される。この仕組みをしっかりと理解しておきたいものである。

【参考】

●日本年金機構:定時決定(算定基礎届)

●日本年金機構:定時決定(算定基礎届)

- 1