「改正女性活躍推進法」により、2026年4月から、従業員数101人以上の企業に「女性管理職比率」と「男女間賃金差異」の情報公表が義務付けられました。男女間賃金格差は301人以上の企業では既に公表必須項目でしたが、2026年4月より101人以上の企業へ拡大された形です。そこで今回は、「女性管理職比率」と「男女間賃金差異」の数値算出方法から公表までの流れを解説していきます。

1)定義を社内で確認・統一する

●女性管理職比率

「誰を管理職として数えるか」を社内で統一することが最初の作業です。ここを曖昧にしたまま進めると、後から数え直しが発生したり、毎年数値がぶれたりする原因になります。「女性活躍推進法」における管理職は、「課長相当職以上の者(役員を除く)」が基本的な考え方です。「課長相当」とは、役職名で判断するのではなく次のいずれかに該当するかで判断します。

●「課長」と呼ばれていて、その課には2つ以上の係(チーム)がある

●「課長」と呼ばれていて、その課には課長を含め10人以上所属している

ただし、上記要件を満たさなくとも、その業務内容や責任の程度が課長相当であれば、管理職に含めても良いとされています。例えば、課長という名称でなくても「部下を持ち、業務の指揮・命令を行う立場」であれば管理職に該当します。ただし、「課長補佐」、「課長代理」は「課長相当」とは認められません。

なお、雇用関係があれば数値に含めるため、課長相当職以上の方が育休中など長期休職中の場合もカウント対象です。

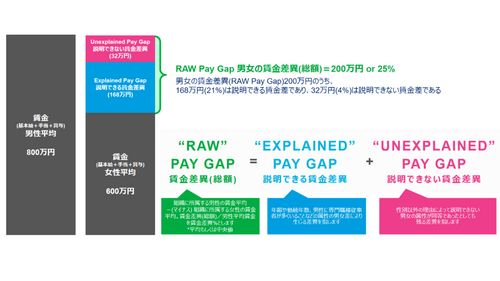

●男女間賃金差異

「賃金」は、基本給・各種手当・賞与など、労働の代償として使用者が労働者に払う全てのものです(「労働基準法」第11条に該当するもの)。災害見舞金などの恩恵的なものはここでいう賃金には含まれません。●その他

「女性管理職比率」、「男女間賃金格差」に加え、従来通り、法令にて定められた項目の中から101~300人の企業では1項目、301人以上の企業では2項目を選択し、数値の算出・公表をする必要があります。これまでの選択項目で「女性管理職比率」あるいは「男女間賃金格差」を選択していた企業では、新規項目を選択することになるため注意が必要です。それぞれの項目にも、定義や算出方法が定められているため、併せて確認しておきましょう。

いずれも、社内で確認したルールは、社内文書として記録しておくことを推奨します。担当者が変わっても同じ基準で算定できるようにするためです。

本記事は会員限定(無料)の特別コンテンツになります。この後、下記のトピックでコラムが続きます。

●2)数値を算定する

●3)公表サイトへ登録する

●4)数値が出た後の分析・説明・改善計画

算定以降の手順をご覧になりたい方は、下部よりログイン、または無料会員登録の上、ご覧ください!