企業が障がい者を雇用する際に適用になることがある「除外率」。2025(令和7)年4月からこの数値が改正された。その結果、一部の企業で障がい者雇用に関し、従前とは異なる法定義務への取り組みが必要になっている。そこで今回は、障がい者雇用に設けられている「除外率制度」の仕組み、改正の影響などについて整理してみよう。

障がい者の雇用義務を軽減する「除外率制度」

現在、常時雇用する労働者(以下「従業員」)の人数が40人以上の企業には、法定雇用率以上の割合で障がい者を雇用する義務が課されている。これを「障害者雇用率制度」といい、民間企業であれば従業員数の2.5%に相当する障がい者を雇用しなければならない。国・地方自治体、都道府県などの教育委員会に課される義務は民間企業よりも重く、それぞれ2.8%、2.7%に相当する障がい者を雇用する義務がある。なお、「障害者雇用率制度」には障がい者の雇用義務を軽減できる「除外率制度」という仕組みも用意されている。この制度は障がい者の就業が一般的に困難と認められる業種について、除外率と呼ばれる数値を用いて障がい者の雇用人数を低減できる仕組みである。除外率は障がい者の就業の困難さに応じ、業種ごとに定められている。

具体例で考えてみよう。例えば、従業員数1,000人の民間企業が雇用すべき障がい者の人数は、通常であれば以下のように計算される。

従業員数×法定雇用率

=1,000人×2.5%

=25人

=1,000人×2.5%

=25人

従って、従業員数が1,000人であれば、25人の障がい者を雇用することが原則的な法定の義務とされる。

それでは、上記企業が障がい者の就業が困難と認められる業種を営んでおり、除外率は40%と定められていたらどうだろうか。この場合には、当該企業が雇用すべき障がい者の人数の計算は、次のとおりに変わる。

(従業員数-除外率に相当する従業員数)×法定雇用率

=(1,000人-1,000人×40%)×2.5%

=(1,000人-400人)×2.5%

=600人×2.5%

=15人

=(1,000人-1,000人×40%)×2.5%

=(1,000人-400人)×2.5%

=600人×2.5%

=15人

当該企業の障がい者の雇用義務は、除外率40%が適用されることにより25人から15人に緩和されることになるわけである。

「除外率制度」は廃止の途上

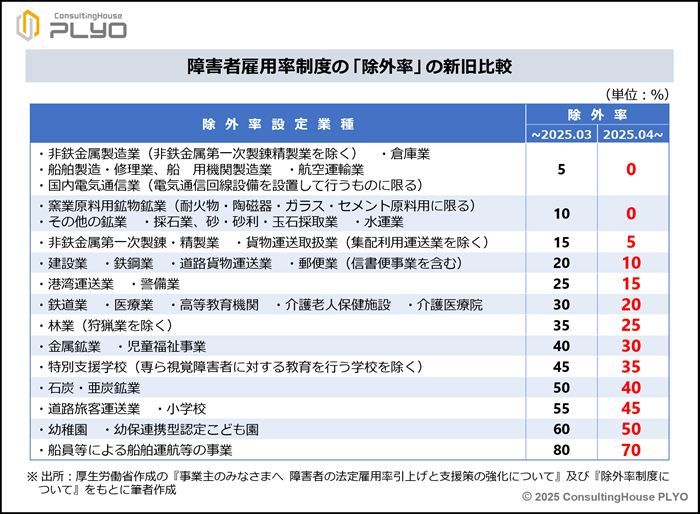

実は、障がい者雇用の除外率制度は、2002(平成14)年の法改正の際、段階的に廃止することが決定された。その後、除外率の改正が2004(平成16)年4月、2010(平成22)年7月と2度にわたって実施され、各業種に適用される割合がその都度引き下げられている。通算3度目に当たる2025年4月の改正では、除外率を設定された全業種について一律10ポイントの引き下げが行われた。業種ごとの改正前後の除外率は、下表のとおりである。

除外率の引き下げが実施されると、対象企業が雇用すべき障がい者数が増加することになる。

医療業を例に考えてみよう。例えば、従業員数800人の医療業を営む企業であれば、雇用すべき障がい者の人数は2025年3月までは除外率30%が適用され、次のとおりとなる。

一方、2025年4月からは改正後の除外率20%が適用されるため、当該企業が雇用すべき障がい者の人数の計算は、次のとおりに変わる。

以上のように、医療業を営む当該企業の障がい者の雇用義務は、14人から16人に増加することになる。これが、除外率改正の影響の一例である。

医療業を例に考えてみよう。例えば、従業員数800人の医療業を営む企業であれば、雇用すべき障がい者の人数は2025年3月までは除外率30%が適用され、次のとおりとなる。

(従業員数-除外率に相当する従業員数)×法定雇用率

=(800人-800人×30%)×2.5%

=(800人-240人)×2.5%

=560人×2.5%

=14人

=(800人-800人×30%)×2.5%

=(800人-240人)×2.5%

=560人×2.5%

=14人

一方、2025年4月からは改正後の除外率20%が適用されるため、当該企業が雇用すべき障がい者の人数の計算は、次のとおりに変わる。

(従業員数-除外率に相当する従業員数)×法定雇用率

=(800人-800人×20%)×2.5%

=(800人-160人)×2.5%

=640人×2.5%

=16人

=(800人-800人×20%)×2.5%

=(800人-160人)×2.5%

=640人×2.5%

=16人

以上のように、医療業を営む当該企業の障がい者の雇用義務は、14人から16人に増加することになる。これが、除外率改正の影響の一例である。

達成企業が少ない障がい者の法定雇用率

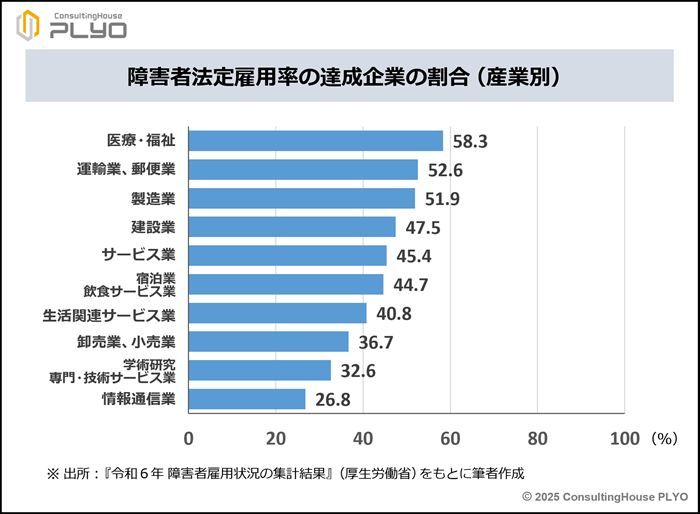

ところで、現在、どの程度の企業が障がい者の法定雇用率を達成しているのだろうか。厚生労働省がまとめた『令和6年障害者雇用状況の集計結果』によると、法定雇用率を達成している企業の割合は46%であり、対象企業の半数に満たないのが現状である。最も達成率が高い医療・福祉業界でもその割合は58.3%にとどまり、4割を超える企業で法定雇用率を充足できていない。

「障害者雇用率制度」は1976(昭和51)年の義務化から50年近くの歴史を有する制度だが、達成状況は必ずしも芳しいとはいえないようだ。

現在、“障がい者雇用率が未達成の企業”が従業員数100人超の場合には、不足する障がい者1人につき月額5万円の「障害者雇用納付金」の納付が義務付けられている。従って、障がい者の法定雇用率を達成できずに納付金を支出している企業が相当数にのぼるのが現状といえよう。2025年4月の除外率改正の対象となった各業種の中にも、法定雇用率を充足できずに障がい者雇用納付金を納付する企業は少なくないかもしれない。

このような状況下で障がい者の雇用義務を強化することになるのが、今般の法改正の影響といえる。除外率引き下げにより、法定雇用率の達成割合や「障害者雇用納付金」の納付、企業の財務状況などがどのような変化を見せるのか。注視すべきテーマといえよう。

現在、“障がい者雇用率が未達成の企業”が従業員数100人超の場合には、不足する障がい者1人につき月額5万円の「障害者雇用納付金」の納付が義務付けられている。従って、障がい者の法定雇用率を達成できずに納付金を支出している企業が相当数にのぼるのが現状といえよう。2025年4月の除外率改正の対象となった各業種の中にも、法定雇用率を充足できずに障がい者雇用納付金を納付する企業は少なくないかもしれない。

このような状況下で障がい者の雇用義務を強化することになるのが、今般の法改正の影響といえる。除外率引き下げにより、法定雇用率の達成割合や「障害者雇用納付金」の納付、企業の財務状況などがどのような変化を見せるのか。注視すべきテーマといえよう。

- 1