2026年4月から「食事の現物給与価額」が増額されている。現物給与は標準報酬月額の算定対象になるため、価額に変更があれば給与計算や社会保険にも影響を与えることになる。そこで今回は、「食事の現物給与価額」の増額改正に伴って発生しがちな事務誤りについて、5つのポイントを整理してみよう。

上昇を続ける食事の現物給与価額

従業員に食事を提供する企業は少なくない。食事を提供する行為は「現物給与の支給」に該当するため、金銭で支給する給与と現物給与の金銭換算額とを合算して標準報酬月額を算定しなければならない。食事の金銭換算額は具体的な食事内容にかかわらず、厚生労働大臣が定めた都道府県ごとの金額の使用が義務付けられている。2026年度に使用する食事の現物給与価額は、全都道府県で増額改正することが発表されている。

近年、食事の現物給与価額は上昇傾向が著しい。日本年金機構が公表する現物給与価額を基に都道府県別の水準を平均すると、2026年度の「1人1ヵ月当たりの食事の額」は24,772円である。10年前の2017年度は19,583円であったため、実にこの10年で26%近く上昇したことになる(※)。

※ 日本年金機構公表資料を基に、都道府県平均額を筆者算出

現物給与価額の上昇傾向を踏まえ、給与計算や社会保険の事務処理も毎年度、適切な振り返りが必要といえる。

見落としたくない5つの誤りポイント

それでは、現物給与の代表的な事務誤りのポイントを見ていこう。●誤り1:「社宅が所在する県の額」を使う

食事の現物給与価額は「企業が所在する県の価額」を適用するのが原則である。従業員の居住場所は考慮されない。ところが、企業が他県に社宅を保有する場合に、社宅住まいの従業員について「社宅が所在する県の価額」を適用する誤りが起こりがちだ。たとえば、東京都に所在する企業が埼玉県内に社宅を保有する場合、社宅住まいの従業員の現物給与は「東京都の価額」を適用するのが正しい。誤って、社宅がある「埼玉県の価額」を使用しないよう注意をしたい。

●誤り2:一括適用の企業が他県の支店従業員について「本社が所在する県の額」を使う

一括適用(支店従業員の社会保険関係の届け出を本社所在地管轄の年金事務所に行える仕組み)が認められている企業の場合、他県の支店に勤務する従業員の現物給与は「支店が所在する県の価額」を適用しなければならない。しかしながら、届け出先が本社所在地を管轄する年金事務所のため、他県にある支店の従業員についても「本社が所在する県の価額」を適用する誤りが発生しやすい。たとえば、大阪府に本社が所在する企業が京都府に支店を構えており一括適用の承認を受けている場合に、すべての従業員について「大阪府の価額」を適用するのは誤りである。本社従業員は「大阪府の価額」を、京都府の支店の従業員は「京都府の価額」を適用するのが正しい取り扱いである。

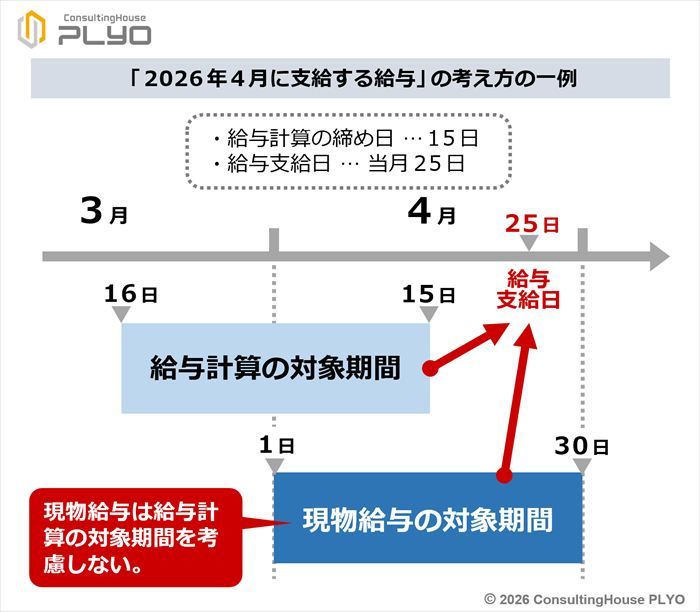

●誤り3:4月の給与支給時に「前年度の額」も使う

2026年度の現物給与価額は同年4月1日から適用される。そのため、4月の給与支給では、4月1日から同月末日までの1ヵ月分の現物給与を反映させる必要がある。ところが、4月の給与支給時に現物給与について「前年度の価額」も反映させる誤りが生じることもあるようだ。給与計算の締め日が15日、給与支給日が当月25日の企業を例に考えてみよう。この企業の場合、4月25日に支給される給与の計算対象期間は3月16日から4月15日である。そのため、現物給与について3月16日から同月末日までの分に「前年度の価額」を適用し、4月1日から同月15日までの分に「今年度の価額」を適用するという誤りが見られることがある。

しかし、現物給与は給与計算の対象期間を考慮しない。したがって、4月25日に支給される給与には、現物給与については給与計算の対象期間にかかわらず4月1日から同月末日までの1ヵ月分を反映させる必要がある(下図参照)。

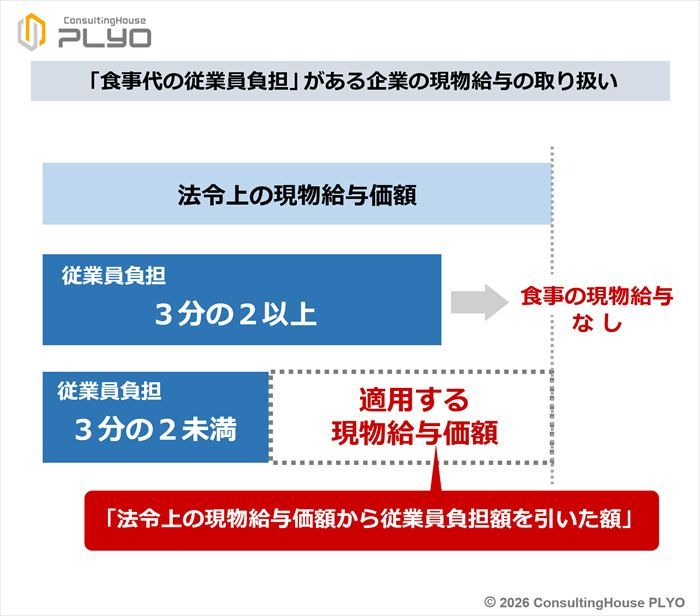

●誤り4:従業員負担があるので現物給与として扱わない

従業員から食事代として費用の一部を徴収している場合は、従業員負担額が法令上の現物給与価額の3分の2以上か3分の2未満かで対応が異なる。負担額が3分の2以上であれば「食事の現物給与はない」として取り扱い、3分の2未満の場合には「法令上の現物給与価額から従業員負担額を引いた額」を実際の現物給与価額として使用しなければならない。従業員負担を理由に、一律に現物給与としない取り扱いは誤りである(下図参照)。

東京都に所在する企業を例に考えてみよう。2026年度の東京都の「1人1ヵ月当たりの食事の額」は25,500円だが、東京都所在企業が月5,000円を食事代として従業員から徴収しているとする。この場合、従業員負担は法令上の現物給与価額の約2割なので、負担額は3分の2未満である。そのため、法令上の現物給与価額から従業員負担額を差し引いた20,500円(=25,500円-5,000円)を食事による現物給与価額とするのが正しい取り扱いである。

4月に現物給与などの固定的賃金の変動があった場合、標準報酬月額の改定は「現状の標準報酬月額と2等級以上の差がつくこと」、「報酬額の変動が3ヵ月連続すること」などを条件に、年金事務所に届け出ることによって行われる。そのため、すべての要件を充足した場合に標準報酬月額の改定が行われるのは、新しい現物給与価額の適用から4ヵ月目に当たる7月分の保険料からとなる。7月分の社会保険料を実際に給与から徴収するのは、翌8月に行う給与支給時である。

現物給与は見落としや認識誤りが発生しやすい項目である。いま一度、自社の取り扱いを確認していただきたい。

●誤り5:新しい標準報酬月額に基づく社会保険料を「4月」から天引きする

現物給与は固定的賃金に該当する。そのため、2026年度の現物給与価額で計算すると現状の標準報酬月額が変更になるのであれば、一定の条件を満たした場合に7月分の社会保険料から新しい標準報酬月額を適用することになる。2026年4月から標準報酬月額も変更し、その額に基づいて社会保険料を徴収するのは誤りである。4月に現物給与などの固定的賃金の変動があった場合、標準報酬月額の改定は「現状の標準報酬月額と2等級以上の差がつくこと」、「報酬額の変動が3ヵ月連続すること」などを条件に、年金事務所に届け出ることによって行われる。そのため、すべての要件を充足した場合に標準報酬月額の改定が行われるのは、新しい現物給与価額の適用から4ヵ月目に当たる7月分の保険料からとなる。7月分の社会保険料を実際に給与から徴収するのは、翌8月に行う給与支給時である。

現物給与は見落としや認識誤りが発生しやすい項目である。いま一度、自社の取り扱いを確認していただきたい。

- 1