「介護保険」とは、介護や支援が必要な方が所定の保障を得られる制度だ。人事担当者やマネジメント職であれば、「どんな仕組みなのか」、「保険料はどう算出されるのか」、「いつからいくら支払えばいいのか」などを詳しく理解しておきたい。そこで本稿では、「介護保険」制度の基本的な仕組みから申請手続き、受けられるサービスまで、わかりやすく解説していく。

【知っておきたい関連情報】

■「社会保険」に関する資料ダウンロード、セミナー、サービス、ニュースなどの最新コンテンツはこちら

■「社会保険」に関する資料ダウンロード、セミナー、サービス、ニュースなどの最新コンテンツはこちら

「介護保険」とは

「介護保険」とは、介護や支援が必要な人を社会全体で支え合うことを目的に2000年に創設された公的な社会保険だ。40歳以上のすべての人が被保険者となり、保険料を納めることで、65歳以上の要介護状態、あるいは要支援状態になった際にさまざまなサービスの利用費の一部を保障してもらえる。「介護保険」を運営しているのは、全国の市区町村または広域連合で、保険料と税金で賄われている。「介護保険」が創設された背景には、急速な高齢化や核家族化、介護する家族自身の高齢化といった社会的変化がある。令和2年10月時点で65歳以上の人口は3,619万人、総人口に占める割合は28.8%に達しており、今後もこの傾向は続くと予測されている。さらに総人口の減少も加速し、家族だけで介護を担うのは厳しくなっている。そうした社会課題を解決するために「介護保険」が創設されることになった。

「介護保険」の最大の特徴は、介護を「個人や家族の問題」から「社会全体で支える仕組み」へと転換した点にある。被保険者は原則として費用の1割から3割を負担するだけで、残りは保険でカバーされるため、経済的負担を軽減しながら介護サービスを受けることができるようになった。

【HRプロ関連記事】

「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

「介護保険」の仕組み

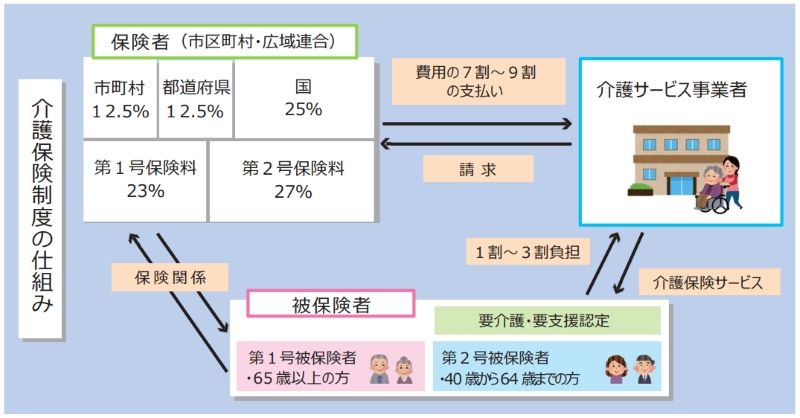

「介護保険」制度は、高齢者の介護を社会全体で支え合う仕組みで、被保険者と保険者、介護サービス事業者の三者で構成されている。その仕組みの基本的な考え方は以下の三点に集約される。(1)利用者の自立をサポートする

(2)利用者本位のサービスを利用者が選択して受けられる

(3)社会保険方式の採用により給付と負担の関係を明確化する

出所:介護保険制度について(厚生労働省)

続けて、被保険者の対象や保険料の納付開始年齢と金額、自己負担の割合などを詳しく解説していく。

●「介護保険」を受けられる被保険者は?

「介護保険」の被保険者は、年齢によって「第1号被保険者」と「第2号被保険者」の2種類に分けられる。(1)第1号被保険者

第1号被保険者の対象となるのは、65歳以上のすべての人だ。第1号被保険者は、要介護状態または要支援状態と認定されたら、原因を問わず「介護保険」を活用して介護サービスを利用することができる。

(2)第2号被保険者

第2号被保険者の対象となるのは、40歳から64歳までの医療保険加入者だ。ただし、介護保険サービスを利用できるのは、老化に起因する特定疾病(以下16種類の疾病)によって要介護・要支援状態になった場合に限られる。

【介護保険の対象となる特定疾病】

・がん(末期)

・関節リウマチ

・筋萎縮性側索硬化症

・後縦靱帯骨化症

・骨折を伴う骨粗鬆症

・初老期における認知症

・進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

・脊髄小脳変性症

・脊柱管狭窄症

・早老症

・多系統萎縮症

・糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

・脳血管疾患

・閉塞性動脈硬化症

・慢性閉塞性肺疾患

・変形性関節症(両側の膝関節又は股関節に著しい変形を伴うもの)

・がん(末期)

・関節リウマチ

・筋萎縮性側索硬化症

・後縦靱帯骨化症

・骨折を伴う骨粗鬆症

・初老期における認知症

・進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

・脊髄小脳変性症

・脊柱管狭窄症

・早老症

・多系統萎縮症

・糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

・脳血管疾患

・閉塞性動脈硬化症

・慢性閉塞性肺疾患

・変形性関節症(両側の膝関節又は股関節に著しい変形を伴うもの)

なお、被保険者であることを証明する「介護保険被保険者証」は、第1号被保険者には原則としてすべての方に交付されるが、第2号被保険者については要介護・要支援認定を受けた人と申請した人にのみ交付される。

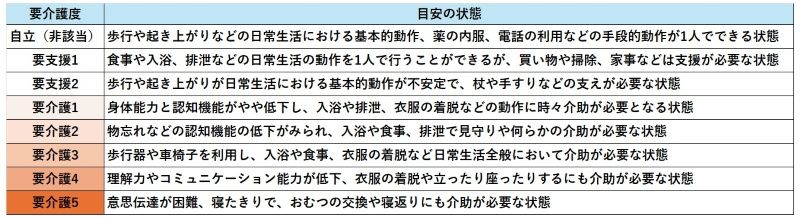

●要介護・要支援認定とは

要介護・要支援認定とは、「介護保険」において、介護や支援を受ける人がどの程度の介護サービスが必要なのかを判断するための認定手続きのこと。以下の表のように「要支援1・2」または「要介護1〜5」と区分され、必要な介護サービスの量や内容が決まる。

●「介護保険料」は何歳から支払う?

「介護保険」は40歳になると自動的に加入することになり、満40歳に達した時から「介護保険料」の納付が開始する。「満40歳に達した時」とは40歳の誕生日の前日のことであり、その日が属する月から介護保険の第2号被保険者となる。そして保険料の支払いは生涯続き、自分自身が要介護状態になっても納付義務は継続することになる。納付の方法は年齢によって異なる。40歳から64歳まで(第2号被保険者)の場合は、加入している健康保険の保険料と一体的に徴収される。65歳以上(第1号被保険者)の場合は、原則として年金から天引きされる特別徴収が適用される。

●「介護保険」の金額は? 計算方法は?

「介護保険」の保険料の金額と計算方法は、第1号被保険者(65歳以上)か第2号被保険者(40歳から64歳まで)かで異なり、第2号被保険者の場合は加入している健康保険によっても変わってくる。【第1号被保険者(65歳以上)の介護保険料】

第1号被保険者の介護保険料額は、各自治体が設定した保険料基準額に、所得区分に合わせて設けられた倍率を掛けて算出する。保険料は人口割合によって3年ごとに見直される。なお、第8期(令和3年度~令和5年度)における「介護保険」の第1号保険料は平均6,014円で、第9期(令和6年度~令和8年度)は過去最高の6,225円に増額している。また、所得区分の段階や適用倍率は保険者によって異なってくるが、一般的には13段階、倍率が0.3倍~2.4倍が適用される。

第1号被保険者の介護保険料 計算例

保険料基準額6,014円、0.5倍が適用される第2段階の人のケース

介護保険料は、6,014円×0.5倍=3,007円となる

保険料基準額6,014円、0.5倍が適用される第2段階の人のケース

介護保険料は、6,014円×0.5倍=3,007円となる

出所:公益財団法人生命保険文化センター:「ひと目でわかる生活設計情報」

【第2号被保険者(40歳から64歳まで)の介護保険料】

第2号被保険者の介護保険料額は、加入している健康保険の種類によって計算方法が異なる。

(1)職場の健康保険の加入者

職場の健康保険に加入している会社員や公務員の介護保険料は、協会けんぽや共済組合、組合管掌健康保険といった各健康保険に設定されている介護保険料率、給与・賞与の額に基づいて決定される。

第2号被保険者の介護保険料 計算例①

協会けんぽ加入で、標準報酬月額が30万円の人のケース

※協会けんぽの介護保険料率は1.59%(令和7年3月分から)とする。

介護保険料は、30万円×1.59%=4,770円

保険料は事業主との折半になるので、実際に負担するのは4,770円÷2=2,385円となる。

協会けんぽ加入で、標準報酬月額が30万円の人のケース

※協会けんぽの介護保険料率は1.59%(令和7年3月分から)とする。

介護保険料は、30万円×1.59%=4,770円

保険料は事業主との折半になるので、実際に負担するのは4,770円÷2=2,385円となる。

(2)国民健康保険の加入者

国民健康保険の加入者の介護保険料は、所得割、均等割、平等割、資産割を各市区町村の判断によって組み合わせて算出する。介護保険料率も各市区町村によって異なる。さらに被保険者の全額負担となる。

・所得割:世帯ごとに被保険者の前年の所得に応じて算出

・均等割:世帯ごとに被保険者数に応じて算出

・平等割:一世帯ごとに算出

・資産割:固定資産税額に応じて算出

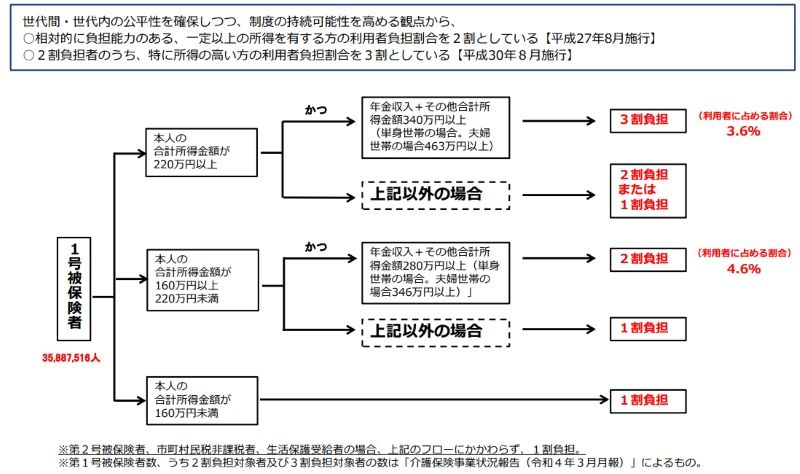

●「介護保険」の自己負担の割合は? 負担限度額は?

「介護保険」のサービスを利用した際の自己負担割合は原則1割だが、第1号被保険者本人と世帯での合計所得金額などに応じて2割あるいは3割となる。第2号被保険者や住民税非課税者、生活保護受給者はいずれも1割負担となっている。また、施設に入所した際の食費や居住費は原則として全額自己負担となる。ただし、低所得者には「特定入所者介護サービス費」という補助制度があり、負担が軽減される。

出所:給付と負担について(厚生労働省)

また、自己負担には上限額が設けられている。1カ月の介護サービス利用料が一定額を超えた場合、申請により「高額介護サービス費」として超過分が後日払い戻される制度もある。

介護保険の支給限度額と自己負担額

【参考】

厚生労働省:給付と負担について(PDF)

厚生労働省:給付と負担について(PDF)

「介護保険」で受けられるサービス

「介護保険」では、認定された要介護度に応じてサービスを受けることができる。その内容を紹介していきたい。

出所:介護保険制度の概要(厚生労働省)

●要介護1~5と認定された人が利用できるサービス(介護給付)

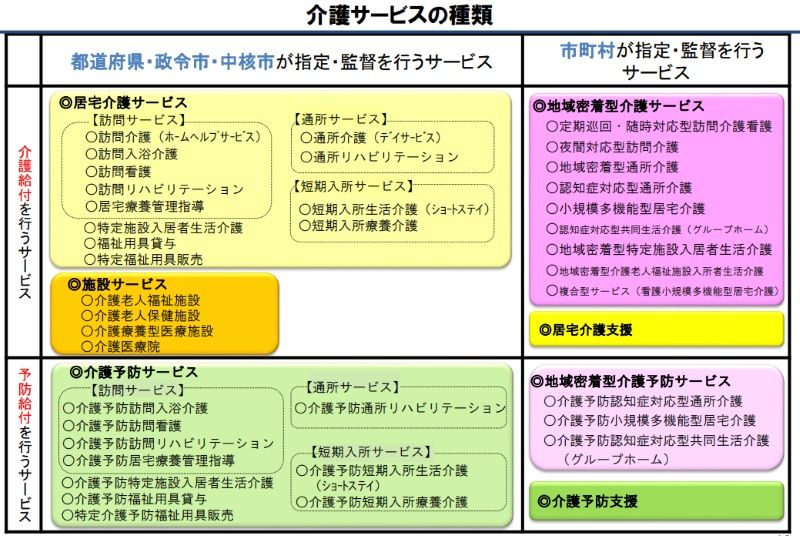

要介護1~5に認定された人は、日常生活の支援から専門的なケアなどのサービスを受けることができる。【居宅介護サービス】

施設には入所せず、自宅で介護を受けるサービス。

・訪問サービス

訪問介護や訪問入浴介護、訪問看護、訪問リハビリ、居宅療養管理指導など

・通所サービス

通所介護(デイサービス)、通所リハビリ(デイケア)など。

・短期入所サービス

短期入所生活介護(ショートステイ)、短期入所療養介護(ショートステイ)など。

・福祉用具・住宅に関するサービス

介護ベッド、車イスなどのレンタルなど。

【施設介護サービス】

介護度や症状に応じた介護保険施設に入所できる。対象となる施設は以下の4種類がある。

・特別養護老人ホーム(特養)

公的機関が運営しているので費用が安い。人気が高いので入居待ちの施設が多い。

・介護老人保健施設(老健)

・介護療養型医療施設

・介護医療院

【地域密着型サービス】

住み慣れた地域での生活を支援するサービス。

・定期巡回・随時対応型訪問介護看護

・夜間対応型訪問介護

・地域密着型通所介護

デイサービスセンターなどで提供される。

・療養通所介護

・認知症対応型通所介護

・小規模多機能型居宅介護

・認知症対応型共同生活介護

入所型のサービス。グループホームとも呼称される。

【居宅介護支援】

居宅サービスや地域密着型サービスなどを円滑に利用できるよう、利用者本人や家族の要望を汲んだ上でケアマネージャー(介護支援専門員)が介護サービスの利用計画(ケアプラン)を作成する他、計画が適切に実施されるよう介護サービス提供事業者との連絡・調整役、家族の相談対応などをしてくれる。

●要支援1~2と認定された人が利用できるサービス(予防給付)

要支援1~2に認定された人は、介護が必要な状態への進行を防ぐことを目的とした「予防給付」を行うサービスを利用できる。【介護予防サービス】

生活支援やリハビリなどを行い、心身機能の維持や改善を図ることを目的としている。主なサービスとしては、生活の援助や身体介護を行う介護予防訪問介護(日常生活のサポート)、日中に施設で運動やリハビリを受ける介護予防通所介護(デイサービス)、理学療法士などによる介護予防訪問リハビリテーションなど。短期間の施設利用ができる介護予防短期入所生活介護(ショートステイ)や、福祉用具の貸与・購入、住宅改修費の支給も対象となる。利用者の自己負担は1割~3割と変わらないが、支給限度額が要介護よりも低く設定されている。

【地域密着型介護予防サービス】

住み慣れた地域で、より細やかな支援を受けることができる。例えば、通所(デイサービス)を中心に、必要に応じて訪問や短期宿泊も組み合わせて利用できる介護予防小規模多機能型居宅介護、認知症の人向けに専門的なケアやリハビリが受けられる介護予防認知症対応型通所介護、要支援2の認知症の人を対象とした介護予防認知症対応型共同生活介護(グループホーム)などのサービスがある。

【介護予防支援】

ケアマネジャーが中心となり、利用者の希望や状態に合わせたケアプランの作成やサービス事業者との調整・相談に応じてくれる。また、地域包括支援センターが窓口では、介護予防支援の相談や手続きを受け付けている。

「介護保険」で受けられるサービスの利用方法

「介護保険」を活用したサービスを利用するには、いくつかの手続きが必要となる。ここで、その流れを解説していく。(1)介護保険被保険者証の取得

まずは、「介護保険被保険者証」を取得する必要がある。第1号被保険者(65歳以上)には、65歳の誕生日前に市区町村から送られてくる。一方、第2号被保険者(40歳から64歳まで)の場合は、要介護・要支援認定を受けた人と申請した人にのみ交付されるため、市区町村の窓口で申請する必要がある。(2)要介護・要支援の認定申請

次に、市区町村の介護保険窓口で「要介護認定」の申請を行う。申請は本人だけでなく、家族や居宅介護支援事業者(ケアマネジャー)などの代理人でも可。申請の際には、介護保険被保険者証や申請書を提示する。第2号被保険者の場合は、特定疾病に該当することを証明する医師の診断書も必要となることがある。(3)認定調査

申請手続きを終えると、市区町村の職員や介護支援専門員などが自宅や入院先を訪問し、心身の状態について聞き取り調査が行われる。同時に、市区町村はかかりつけ医に「主治医意見書」の作成を依頼することになる。(4)要介護・要支援の認定

認定調査の結果と主治医意見書をもとに、「介護認定審査会」を通して最終的な要介護度が決定され、認定があった場合は30日以内に結果が通知される。認定結果は、「非該当(自立)」、「要支援1・2」、「要介護1~5」の8段階に分かれていて、数字が大きいほど介護の必要度が高いことを示している。なお、認定の有効期限は、12カ月(新規の場合は6カ月)で、期間満了前に更新申請を行う必要がある。また、状態が変化した場合は、有効期間内でも「区分変更申請」を行うことができる。(5)ケアプランの作成

要介護・要支援と認定されたら、次は介護サービス事業者にケアプラン(介護サービス計画)の作成を依頼する。ケアプランとは、利用者の心身の状態や生活環境、希望などを踏まえて、どのようなサービスをどれくらい利用するかを具体的に示した計画書のことだ。ケアプランは利用者の同意を得た上で確定し、関係するサービス事業者に共有され、各事業者が詳細な個別サービス計画を作成していくことになる。(6)サービスの利用開始

ケアプランが確定したら、それをもとにサービス事業者と契約を結び、実際にサービスを受ける。サービス利用時には、介護保険被保険者証とともに、「介護保険負担割合証」も提示する。この証明書には、サービス費用の自己負担割合(1割、2割、3割)が記載されており、毎年8月に更新される。「介護保険」外サービスについても知っておくべき

「介護保険」のサービスは充実しているとはいえ、すべての介護ニーズをカバーしているわけではない。介護保険法に定められている利用基準があるため、サービスの種類、時間・回数に制限がある。また、「介護保険」には支給限度額が設定されており、それを超えるサービスを利用する場合は全額自己負担となる。さらに、施設入所時の食費や居住費、日常生活費なども基本的に保険対象外である。そこで、保険対象外のニーズに対応するため、多くの民間事業者が「介護保険外サービス」を提供している。例えば、家事代行や買い物代行、見守りサービス、配食サービス、移送サービスなどだ。その他、自治体が独自に実施する福祉サービスや、NPO・ボランティア団体による支援活動もある。

介護保険サービスと保険外サービスを組み合わせることで、より充実した介護環境を整えることができる。ケアマネジャーや地域包括支援センターに相談し、地域の社会資源を積極的に活用していきたい。

まとめ

高齢化社会における重要なセーフティネットとして機能している「介護保険」。この制度は、企業の人事担当者やマネジメント層にとって、従業員の離職防止や福利厚生の充実につながる重要な知識だ。従業員やその家族が介護に直面した際、適切に情報を提供し、相談窓口の案内ができれば、仕事と介護の両立支援に大きく貢献できるだろう。さらに、介護休業制度や時短勤務など、法定の両立支援制度と「介護保険」のサービスを組み合わせた支援策を検討することも有効と言えるだろう。

【HRプロ関連記事】

●「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「厚生年金」とは? 国民年金との違いや受給額早見表・保険料の計算方法を紹介

●「福利厚生」とは? 種類や6つのメリット、企業事例を解説

●2025年4月施行「育児・介護休業法」改正による“介護休業取得促進”のための雇用環境整備とは?人事の実務ポイントも解説

●2025年4月改正「育児・介護休業法」から“介護関係の4項目”を解説。両立支援で介護離職を防止せよ

●「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「厚生年金」とは? 国民年金との違いや受給額早見表・保険料の計算方法を紹介

●「福利厚生」とは? 種類や6つのメリット、企業事例を解説

●2025年4月施行「育児・介護休業法」改正による“介護休業取得促進”のための雇用環境整備とは?人事の実務ポイントも解説

●2025年4月改正「育児・介護休業法」から“介護関係の4項目”を解説。両立支援で介護離職を防止せよ

【あわせてチェックしたい関連情報】

「社会保険」に関する資料ダウンロード、セミナー、サービス、ニュースなどの最新コンテンツはこちら

「社会保険」に関する資料ダウンロード、セミナー、サービス、ニュースなどの最新コンテンツはこちら

よくある質問

●「介護保険」が適用される対象者は?

「介護保険」の対象は、65歳以上のすべての人(第1号被保険者)と、40歳から64歳までの公的医療保険加入者(第2号被保険者)となる。65歳以上は原因を問わず要介護・要支援認定で利用が可能で、40~64歳は特定疾病が原因の場合のみサービスを受けることができる。●介護保険料は月々いくら?

介護保険料は年齢や所得、住んでいる自治体、健康保険の種類によって異なる。65歳以上の場合、2024年度の全国平均は月額約6,225円。40~64歳の会社員は、標準報酬月額に公的医療保険ごとの介護保険料率(協会けんぽの場合は1.59%)をかけた額を、労使折半で負担することになる。40~64歳(第2号被保険者)の2024年度の全国平均は、月額6,276円となっている(事業主負担、公費分を含む)。●介護保険料は何歳から何歳まで払う?

介護保険料は「満40歳に達した時」から徴収が始まり、亡くなるまで生涯支払いが続く。「満40歳に達した時」とは40歳の誕生日の前日のことであり、その日が属する月から介護保険の第2号被保険者となる。また、介護サービス利用中でも納付義務は継続する。- 1