2025(令和7)年の年末調整は、「年収の壁」の見直しにより、実務への大きな影響があります。「従業員本人の基礎控除・所得控除の変更」だけでなく、「扶養対象となる親族の所得要件の変更」、「新たな控除の創設」、「申告書・源泉徴収票・給与支払報告書様式変更」があります。改正内容も多く、本稿執筆時点(2025年6月)では、まだ公開されていない情報もありますので、2回に分けて解説していきます。前編では、改正の概要と年末調整に向けて準備しておくことを中心におさえておきましょう。

※関連情報を記載した資料も公開中

【2025年 年末調整】変更点/新制度まとめで実務対応を網羅<申告書の図解つき>:社労士監修コラム集

【2025年 年末調整】変更点/新制度まとめで実務対応を網羅<申告書の図解つき>:社労士監修コラム集

「2025年の年末調整」改正のポイント

改正の目的とあわせ、改正内容を整理すると以下のようになります。(1)物価上昇(1995~2023年にかけて20%上昇)への対応(図1参照)

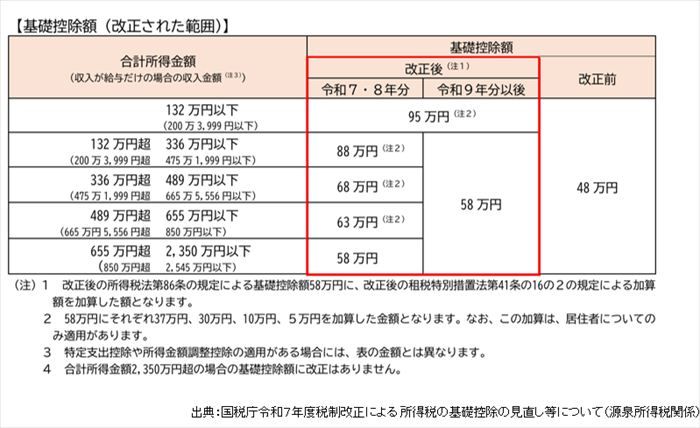

●所得税の基礎控除を最高10万円引き上げ、48万円から58万円に(合計所得2350万円以下、給与収入2545万円以下)●基礎控除は、特例で37万円の加算をする(合計所得132万円以下、給与収入200万3999円以下)

なお、2025・2026年の時限措置として30万円から5万円の段階的な控除を設ける

(2)労働力人口不足の解消に、学生・短時間労働者の就業調整への対応

●給与所得控除の最低保障額を10万円引上げ、55万円から65万円に(給与の収入額190万円以下)●大学生年代(19~23歳未満)の子の親等への特別控除の創設

・子の給与収入が150万円以下 → 63万円

・子の給与収入が150万円超 → 控除額が段階的に逓減(188万円超で控除額はなし)

※関連情報を記載した資料も公開中

【2025年 年末調整】変更点/新制度まとめで実務対応を網羅<申告書の図解つき>:社労士監修コラム集

【2025年 年末調整】変更点/新制度まとめで実務対応を網羅<申告書の図解つき>:社労士監修コラム集

この先は、会員の方だけがご覧いただけます。会員の方はログインを、会員でない方は無料会員登録をお願いします。