2025年6月13日、年金制度を改正する法律が成立した。実に5年ぶりの法改正である。今回の主要な改正項目のひとつが「在職老齢年金制度の見直し」だ。果たして、企業の代表取締役などが受け取る老齢年金は、この改正によりどのような影響を受けるのだろうか。今回はこの点を整理してみよう。

見直される在職中の年金受け取り

今回の法改正で見直しが決定した在職老齢年金制度。この制度は在職しながら老齢厚生年金を受け取る場合に、会社から支給される給与や賞与の額によって年金の支払いが減額されてしまう仕組みである。具体的には、法人の代表者であれば「老齢厚生年金」「役員報酬」「役員賞与」のそれぞれについて一定のルールに基づき月額相当額を算出し、それらの和が51万円を超過すると超過額の半分が月々の年金からカットされる(「老齢厚生年金」「役員報酬」「役員賞与」の月額相当額には詳細な定義があるが、本稿ではそれらの説明は割愛する)。

例えば、以下のような収入状況の社長のケースを考えてみよう。

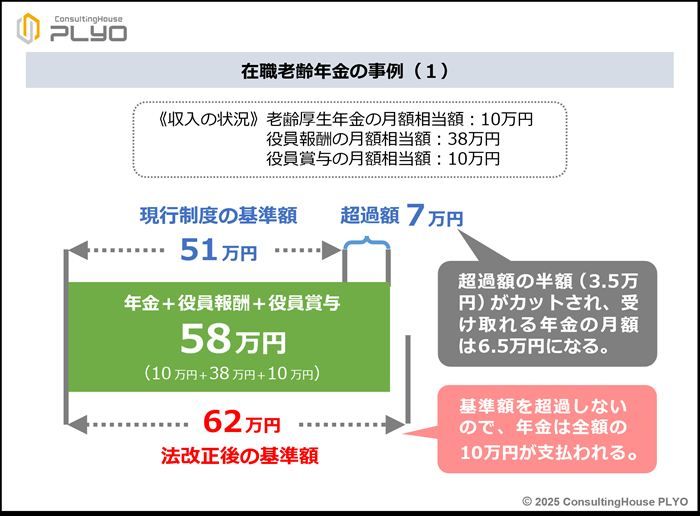

●老齢厚生年金の月額相当額:10万円

●役員報酬の月額相当額:38万円

●役員賞与の月額相当額:10万円

●役員報酬の月額相当額:38万円

●役員賞与の月額相当額:10万円

この場合、3つの金額の和は58万円(=10万円+38万円+10万円)であり、年金減額の基準とされる51万円を7万円(=58万円-51万円)超過している。従って、その半額である 3.5万円が月々の年金からカットされることになる。

その結果、実際に支払いを受けられる年金は、老齢厚生年金の月額10万円から3.5万円を差し引いた6.5万円のみとなる。差し引かれた3.5万円は、社長業を引退したとしても支払われることはない。これが現状の在職老齢年金制度のルールである。

年金カットの基準額が「62万円」に引き上げへ

今回の法改正では、年金減額の基準額が51万円から62万円に引き上げられることが決定した。従って、改正法の施行後は、「老齢厚生年金」「役員報酬」「役員賞与」のそれぞれの月額相当額の和が62万円を超過した場合に、超過額の半額が月々の年金からカットされる仕組みに変更されることになる。3つの金額の和が62万円を超過しない限り、年金の減額は発生しない。つまり、基準額が引き上げられることで、従前よりも年金がカットされづらくなるわけである。前述の事例で考えてみよう。このケースでは3つの金額の和は58万円であった。この合計額は、法改正後の基準額である62万円を下回る額である。従って、月額10万円の年金は働いていてもカットされることなく、全額が受け取れることになるのである。

役員報酬の額がもう少し多い以下の事例で考えてみよう。

このケースでは、3つの金額の和は73万円(=10万円+53万円+10万円)である。現在の年金減額の基準で考えると、73万円は51万円を22万円(=73万円-51万円)超過している。従って、その半額である11 万円が月々の年金からカットされることになる。しかしながら、老齢厚生年金の月額は10万円なので、実際に支払いを受けられる年金は全くない。

一方、法改正後の年金減額の基準で考えると、73万円は62万円を11万円(=73万円-62万円)超過していることになる。そのため、その半額である5.5万円が月々の年金からカットされ、毎月、4.5万円の年金支払いが受けられる。現状では全く受け取れない年金が、法改正により一部は受け取れるように変わるわけである。

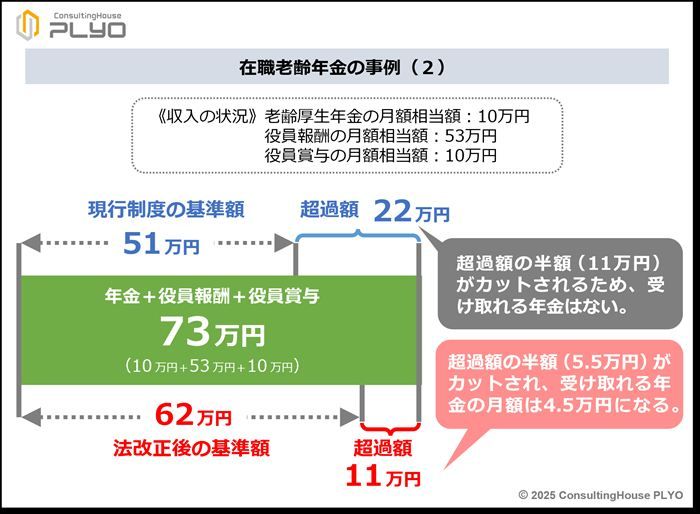

●老齢厚生年金の月額相当額:10万円

●役員報酬の月額相当額:53万円

●役員賞与の月額相当額:10万円

●役員報酬の月額相当額:53万円

●役員賞与の月額相当額:10万円

このケースでは、3つの金額の和は73万円(=10万円+53万円+10万円)である。現在の年金減額の基準で考えると、73万円は51万円を22万円(=73万円-51万円)超過している。従って、その半額である11 万円が月々の年金からカットされることになる。しかしながら、老齢厚生年金の月額は10万円なので、実際に支払いを受けられる年金は全くない。

一方、法改正後の年金減額の基準で考えると、73万円は62万円を11万円(=73万円-62万円)超過していることになる。そのため、その半額である5.5万円が月々の年金からカットされ、毎月、4.5万円の年金支払いが受けられる。現状では全く受け取れない年金が、法改正により一部は受け取れるように変わるわけである。

収入が多いと法改正のメリットを享受できないことも

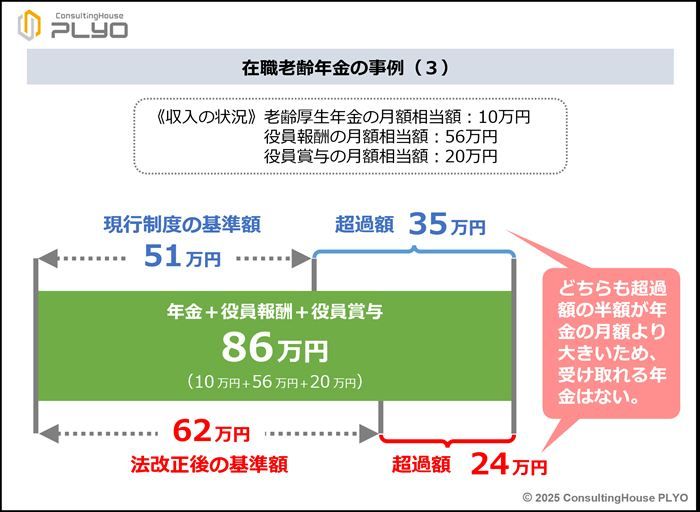

ただし、今回の法改正で、老齢厚生年金を受け取りながら働く全ての人がメリットを享受できるわけではない。収入額が多くなると、法改正の恩恵を得られないケースも存在する。例えば次の事例である。●老齢厚生年金の月額相当額:10万円

●役員報酬の月額相当額:56万円

●役員賞与の月額相当額:20万円

●役員報酬の月額相当額:56万円

●役員賞与の月額相当額:20万円

上記ケースの場合、3つの金額の和は86万円(=10万円+56万円+20万円)であり、年金減額の新しい基準である62万円を24万円(=86万円-62万円)超過している。その半額である12 万円が月々の年金からカットされることになるが、年金の月額は10万円であるため、実際に支払いを受けられる年金は全くない。現状でも法改正後でも年金は全額がカットされてしまい、改正のメリットはないことになるのである。

なお、本改正法が施行されるのは2026年4月からであるため、当面は51万円を基準とした年金減額が継続されることになる。法改正によりすぐに在職中の受け取り年金額が変わるわけではないので、間違わないようにしていただきたい。

現在、在職老齢年金制度の対象者は308万人おり、そのうち年金の減額が発生している者は16%の50万人である(第21回社会保障審議会年金部会資料『在職老齢年金制度について』/厚生労働省)。ところが、今回の法改正により、在職老齢年金制度による年金の減額対象者は30万人程度にまで減少すると見込まれている(同資料)。法人の代表者を務める方の中にも、改正法の恩恵を享受できるケースが存在するであろう。法改正の仕組みをよく理解し、今後の役員報酬・役員賞与の見直しやライフプランの充実に賢く活用したいところである。

現在、在職老齢年金制度の対象者は308万人おり、そのうち年金の減額が発生している者は16%の50万人である(第21回社会保障審議会年金部会資料『在職老齢年金制度について』/厚生労働省)。ところが、今回の法改正により、在職老齢年金制度による年金の減額対象者は30万人程度にまで減少すると見込まれている(同資料)。法人の代表者を務める方の中にも、改正法の恩恵を享受できるケースが存在するであろう。法改正の仕組みをよく理解し、今後の役員報酬・役員賞与の見直しやライフプランの充実に賢く活用したいところである。

- 1