「電子帳簿保存法」は、国税関係の帳簿書類保存の事務負担軽減などを考慮し、1998年(平成10年)に施行された法律です。しかし、施行当初の内容は複雑かつ、大きな事務負担がかかるものであったため、対応する事業者は限定されていました。その後、何度か改正を繰り返し、2021年度(令和3年度)の税制改正において抜本的な見直しが行われ、2022年(令和4年)1月1日から新たに施行されています(2023年12月31日までは宥恕規定があるため、実質的な制度運用開始は2024年1月1日より)。本コラムでは法改正に向け、全3回にわたって「(1)電子帳簿保存法の概要」、「(2)法改正のポイント」、「(3)実務対応」の各テーマに分けて説明していきます。

はじめに~電子帳簿保存法とは~

「電子帳簿保存法」は、国税関係(法人税・所得税・その他の国税)の帳簿書類に対し、一定の条件を満たすことで電磁的記録(以下、電子データ)での保存が認められる法律です(「電子帳簿保存法」第1条、第4条-1)。正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、さらに省略して「電帳法」と呼ばれることもあります。「電子帳簿保存法」の対象者

「電子帳簿保存法」は、“国税に関する帳簿、書類を電子データで保存するすべての事業者”が対象になります。従って、法人だけでなく、国税に関する帳簿、書類をハードディスクなどに電子データで保存している個人事業主も対象になります。なお、国税の計算に関係のない社内管理書類や社内規定等の書類は、電子帳簿保存法の対象ではありません。「電子帳簿保存法」の内容

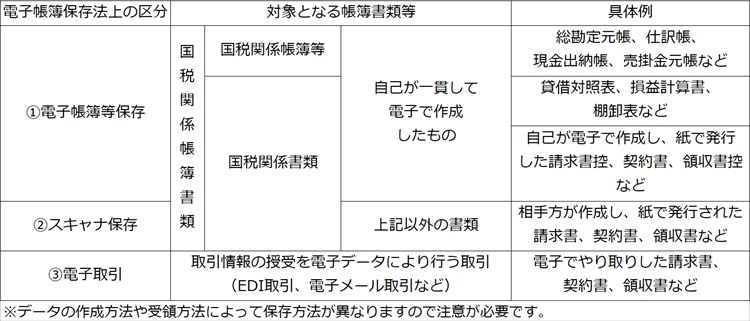

従来、国税関係の帳簿書類は、紙で保存することが原則となっていました。「電子帳簿保存法」では、電子データでの保存について下記の3つの保存方法に区分して規定しています。(1)電子帳簿等保存

最初から一貫してパソコン等で作成している帳簿や国税関係書類について、プリントアウトして紙で保存するのではなく、一定の要件の下で電子データのまま保存等ができる。

⇒ 電子データによる保存を容認する制度

(2)スキャナ保存

決算関係書類を除く国税関係書類(取引先から受領した紙の領収書・請求書等)について、その書類自体を保存する代わりに、一定の要件の下でスマホやスキャナで読み取った電子データを保存することができる。

⇒ 電子データによる保存を容認する制度

(3)電子取引

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやり取りした場合に、一定の要件の下でその電子データ(電子取引データ)を保存しなければならない。

⇒ 電子データによる保存を義務づける制度

※保存義務の猶予規定については第3回目のコラムにて説明いたします

最初から一貫してパソコン等で作成している帳簿や国税関係書類について、プリントアウトして紙で保存するのではなく、一定の要件の下で電子データのまま保存等ができる。

⇒ 電子データによる保存を容認する制度

(2)スキャナ保存

決算関係書類を除く国税関係書類(取引先から受領した紙の領収書・請求書等)について、その書類自体を保存する代わりに、一定の要件の下でスマホやスキャナで読み取った電子データを保存することができる。

⇒ 電子データによる保存を容認する制度

(3)電子取引

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやり取りした場合に、一定の要件の下でその電子データ(電子取引データ)を保存しなければならない。

⇒ 電子データによる保存を義務づける制度

※保存義務の猶予規定については第3回目のコラムにて説明いたします

「電子帳簿保存法」に対応する場合の優遇措置

「電子帳簿保存法」では、「優良な電子帳簿」を備え付けて電子データで保存している場合には、過少申告加算税や青色申告特別控除についての優遇措置が認められます。※「優良な電子帳簿」の要件については第2回目のコラムにて説明いたします

「電子帳簿保存法」に違反した場合

電子保存した電子データなどについて、故意に削除・改ざんなどを行った場合には、以下の3つのペナルティが課される可能性があります。(1)重加算税が10%上乗せ

(2)青色申告の取消

(3)会社法(976条)違反として100万円以下の過料

(2)青色申告の取消

(3)会社法(976条)違反として100万円以下の過料

「電子帳簿保存法」に違反すると、上記のようなデメリットがあるため、違反しないよう注意して対応することが必要になります。

おわりに

今回は、電子帳簿保存法の概要について説明しました。特に電子取引については、原則として紙での保管が認められなくなるため、経営者や実務にあたる担当者には大きな影響を与えることが予想されます。必要なメールが迷惑メールフォルダに入ってしまっている、もしくは自動削除の設定をしてしまっているといった場合には、再度メールの設定確認が必要になることも想定されます。法改正に向け、事前にしっかり準備を進めていくことが大切になります。【参考】

●国税庁:電子帳簿等保存制度特設サイト

●国税庁:電子帳簿等保存制度特設サイト

- 1