インセンティブの高度化に不可欠な論点のひとつが、業績評価における非財務指標の活用の議論です。英国では2018年に改訂された「英国コーポレートガバナンス・コード 2018」および「取締役会の実効性に関するガイダンス(Guidance on Board Effectiveness)」において、経営幹部(執行取締役)のインセンティブが企業の「長期的価値」に基づいて設計されるべきこと、インセンティブの評価指標として財務指標とともに非財務・戦略指標を有効に活用すること、が謳われています。

また、日本においても、中長期的な企業価値向上の観点から、「コーポレートガバナンス・コード」、「CGSガイドライン」および、2020年7月に策定された「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」などにおいて、ESG要素をはじめとする非財務情報に関して多数の言及がなされてきています。一方で、これまで多くの日本企業は、「透明性」を名目として財務指標のみで役員報酬の業績評価を行ってきた傾向があります。

本稿では非財務指標の活用に関する国内外のトレンドを紹介しつつ、国際的なフレームワークの活用といった、企業における「長期的価値」をどのように検討するかについて、一緒に考えていきたいと思います。

【出典】

「英国コーポレートガバナンス・コード 2018」

「取締役会の実効性に関するガイダンス(Guidance on Board Effectiveness)」

また、日本においても、中長期的な企業価値向上の観点から、「コーポレートガバナンス・コード」、「CGSガイドライン」および、2020年7月に策定された「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」などにおいて、ESG要素をはじめとする非財務情報に関して多数の言及がなされてきています。一方で、これまで多くの日本企業は、「透明性」を名目として財務指標のみで役員報酬の業績評価を行ってきた傾向があります。

本稿では非財務指標の活用に関する国内外のトレンドを紹介しつつ、国際的なフレームワークの活用といった、企業における「長期的価値」をどのように検討するかについて、一緒に考えていきたいと思います。

【出典】

「英国コーポレートガバナンス・コード 2018」

「取締役会の実効性に関するガイダンス(Guidance on Board Effectiveness)」

「非財務指標の活用」が海外では一般的

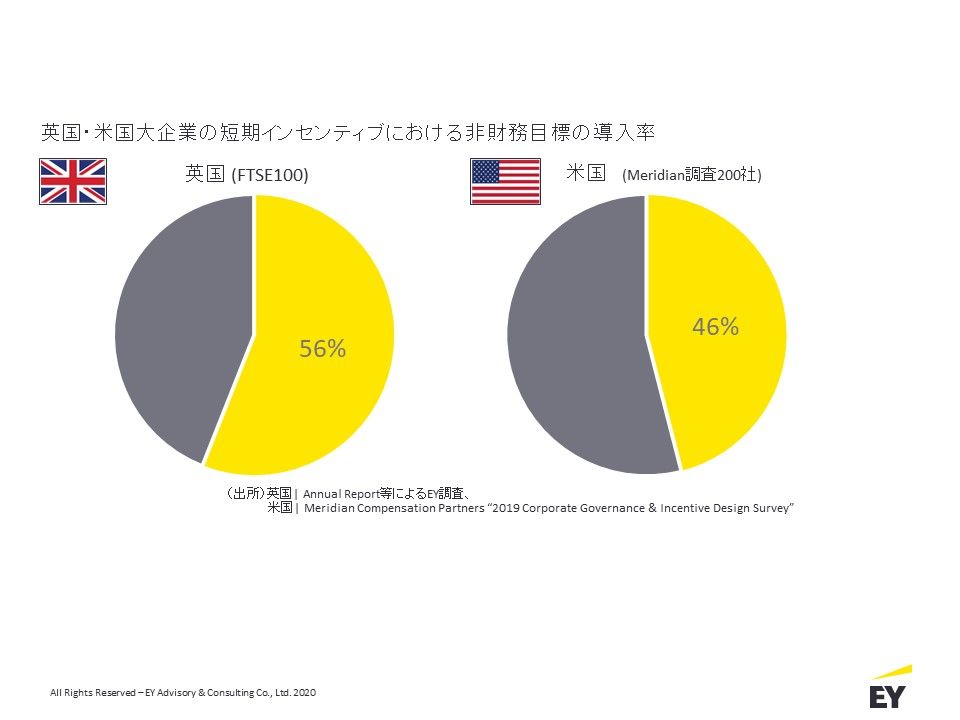

「海外企業は結果責任、財務指標でデジタルに報酬が決まる」という認識が一般的になっていますが、特に短期インセンティブ(賞与等)の業績評価指標として、非財務目標を導入することが標準です。例えば、英国大企業においては6割程度(※1)が、米国においても半数に近い大企業(※2)が非財務目標を用いています。非財務目標の内容としては、個人や役割ごとに定性的な目標を設定するケース(いわゆるMBOに近い方式)やバランスド・スコアカードなどの非財務の定量指標を用いるケースの両方があります。また、目標設定のウエイトとしては、(短期インセンティブ全体の)20~30%と一定の割合を占めるケースが多く、一方で最大でも50%と非財務目標が過半を占めるケースはほぼありません。

【参考資料】

※1:FTSE100企業、EY調査

※2:Meridian Compensation Partners “2019 Corporate Governance & Incentive Design Survey” (2019)の調査対象企業200社

※1:FTSE100企業、EY調査

※2:Meridian Compensation Partners “2019 Corporate Governance & Incentive Design Survey” (2019)の調査対象企業200社

「非財務情報の検討・ディスクロージャー」が日本でも重要なテーマに

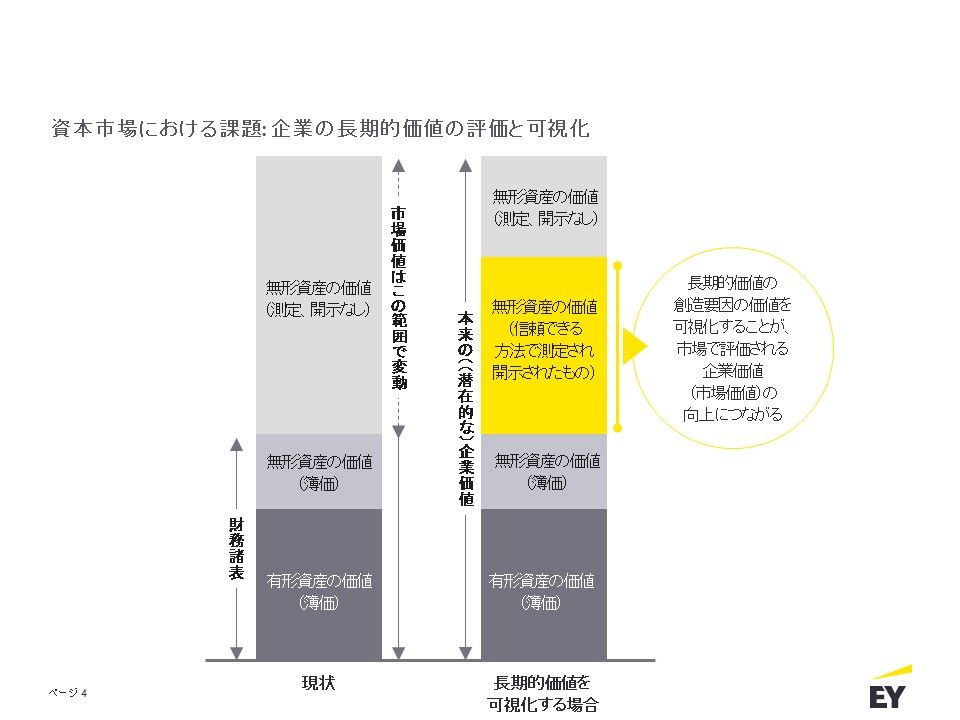

「CGSガイドライン」の冒頭の問題意識のパートで「投資家・株主が企業の持続的成長や中長期的な企業価値向上を評価する上で、ESG(環境・社会・ガバナンス)の要素が重要になっています。企業経営においても、自らの価値観やビジネスモデル、リスク、戦略などをこれらの要素を踏まえて統合的に考え、示していくことが求められており、それらを規律付ける要としてガバナンスの在り方が問われている」と示されています。このように、ESG要素を中心とする非財務情報をどのように統合的に考え、それを示していくかは、日本企業の喫緊の課題です。こういった文脈をふまえると、上述した英国の改訂コードの内容は、企業活動の結果の一面に過ぎない財務業績のみを経営幹部のインセンティブとして評価するのではなく、より「統合的な業績評価の枠組み」を検討すべきである、という指針を示していると解釈することもできるでしょう。

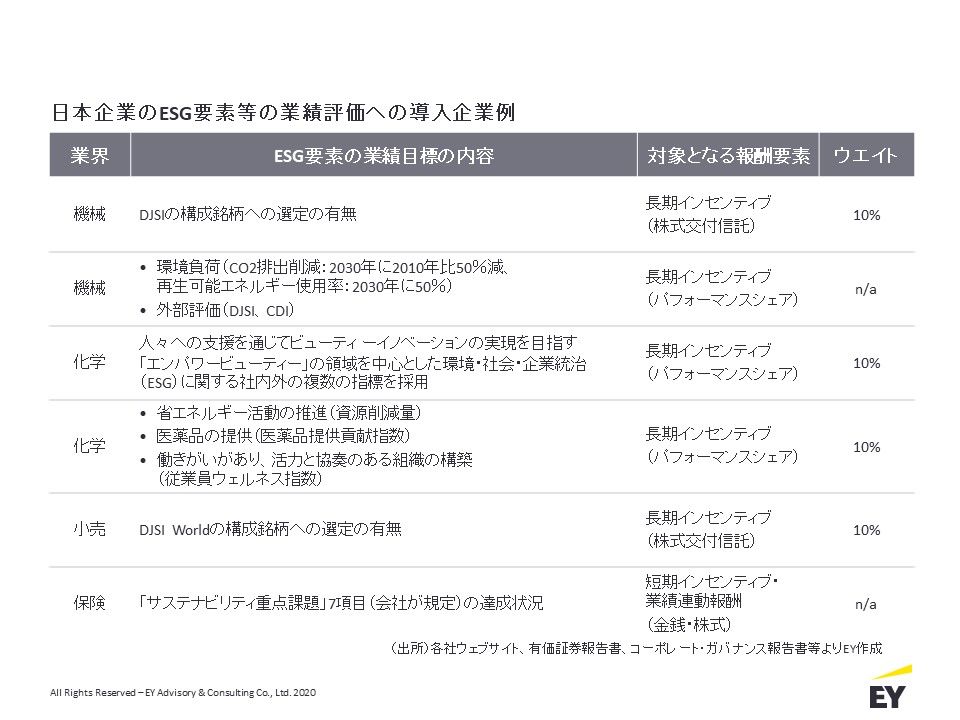

日本企業においても、いわゆる「ガバナンス先進企業」を中心に、ESG要素を役員報酬の業績評価項目として導入する企業が出てきています。ウエイトが10%程度と「控えめ」であったり、DJS(※3)などのインデックス構成銘柄への採用可否といった外部評価を活用したものであるなど、まだ試行段階といえるかもしれません。しかし、投資家をはじめとするステークホルダーの関心が財務指標から非財務も含めた統合的な「中長期的な価値創造」に広がる中で、こうした導入事例が今後ますます増えていくことは確実でしょう。

【参考資料】

※3:ダウ・ジョーンズ・サステナビリティ・インディシーズ/米国S&Pダウ・ジョーンズ社とスイスのロベコ・サム社によるSRI指標、各産業分野の上位企業を選定する“World Index”ほか、複数のカテゴリが存在する。

※3:ダウ・ジョーンズ・サステナビリティ・インディシーズ/米国S&Pダウ・ジョーンズ社とスイスのロベコ・サム社によるSRI指標、各産業分野の上位企業を選定する“World Index”ほか、複数のカテゴリが存在する。

非財務指標の検討に向けて――国際的なフレームワーク活用のススメ

非財務情報開示に対するプレッシャーの高まりへの対応や経営幹部へのインセンティブとして活用を検討してく中で、どういったプロセスが必要でしょうか。上述の通り、まずは各種のインデックスの対応といった形式的な基準をクリアする、というアプローチが考えられます。取り組みとプロセス、結果の因果関係が明確であることから、ひとつの有効なアプローチであるといえます

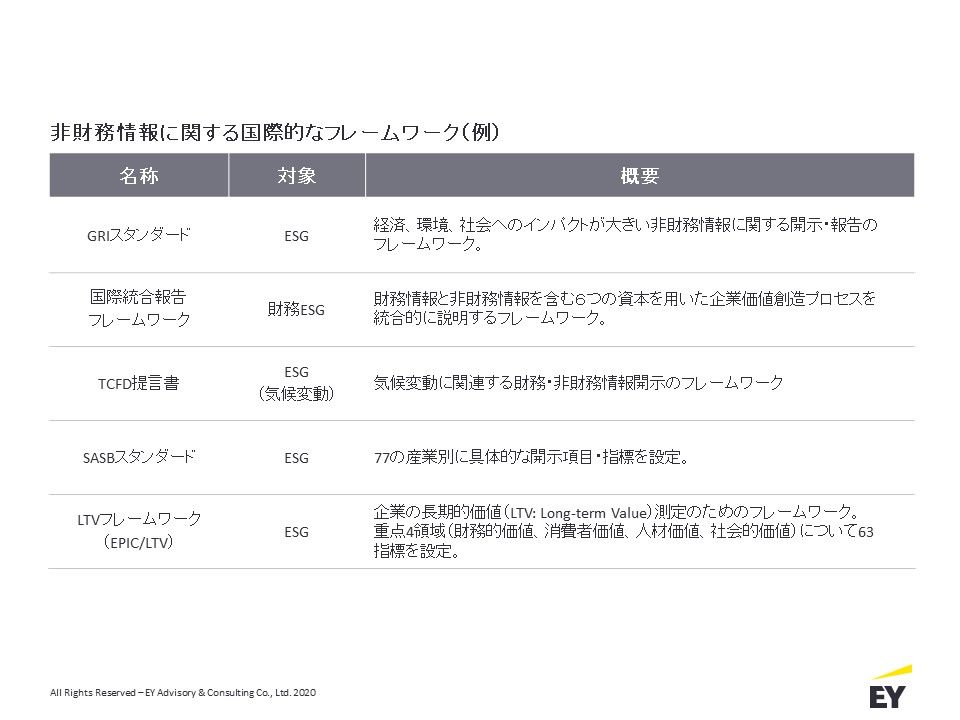

また、ここ数年の非財務情報に関するいくつかのスタンダードやフレームワークが出てきており、それらを自社の状況に合わせて参照する、という方法も考えられます。これらの国際的に認められたフレームワークは、投資家等のステークホルダーへの情報提供という意味での親和性も高く、同じフレームワークを参照している競合他社や先進企業とのベンチマーク比較も容易である、といった特性があります。

日本企業もこれらのフレームワークを用いて「統合報告書」や「サステイナビリティ・レポート」などを作成し開示を行ってきていますが、それらの内容をより事業戦略と統合的に捉え、役員報酬にも反映していくことが重要であると思われます。

例えば、気候変動に関する情報開示のフレームワークである「TCFD提言書」では、戦略・リスク管理に関する指標についてそのリスクが高い場合、報酬の方針への統合状況を開示することを求めています(※4)。英BP社では、気候変動対応を求める投資家団体からの株主提案が承認され、二酸化炭素排出量の削減といった複数の非財務指標を同社の役員報酬の業績評価に組み込むこととなる(※5)など、株主からのプレッシャーや期待値も高まっています。

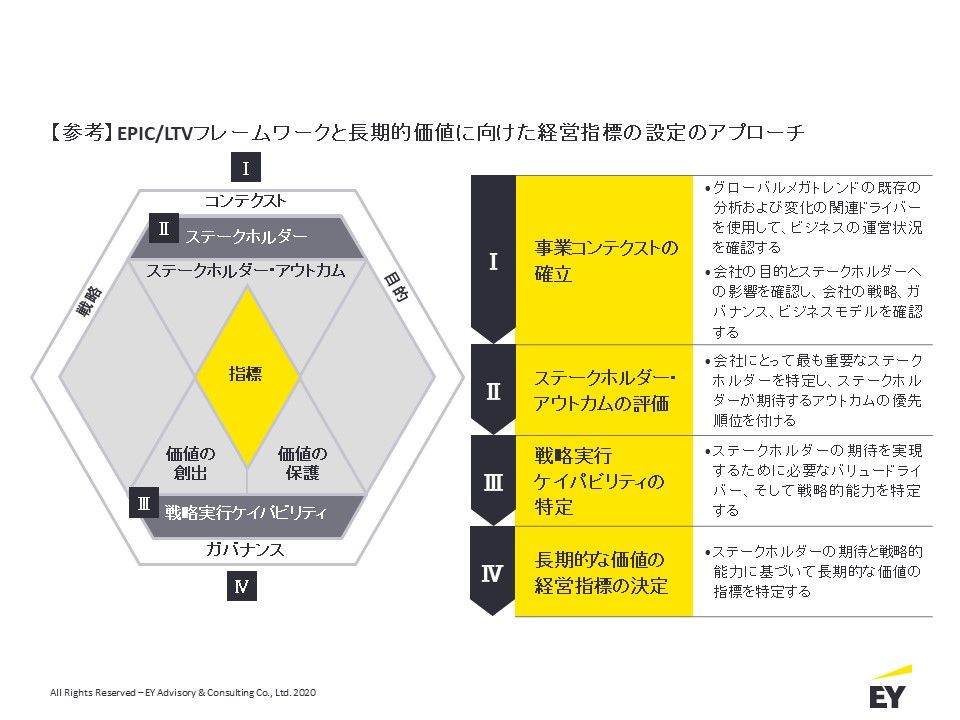

これらのフレームワークのひとつである「Embankment Project for Inclusive Capitalism(EPIC)」が2019年に発表した「LTVフレームワーク」(※6)では、「財務的価値」に加え、「人材価値」、「消費者価値」、「社会価値」の重点4領域において、計63指標を設定しています。例えば、「人材価値」は、「人材の雇用と育成を通して、自社の企業文化、エンゲージメント、リーダーシップ、ノウハウ、スキルの各面で企業が生み出す価値」と定義され、人員コスト、年間離職率(地域別・年齢別・性別)、人員構成と多様性-経営陣、トップリーダー、取締役会-、雇用形態の種類別比率、人材育成費用対効果、エンゲージメント指数スコアなどの約20の指標が挙げられています。

これらの中から、自社の目的や事業戦略や、各ステークホルダーへのアウトカムなどを検討したうえで適切な指標を特定し、それらの指標を用いて他社とのベンチマークやモニタリングを実施することにより、長期的価値に紐づく「人材価値」をどれだけ創造できているかを評価していきます。

例えば、気候変動に関する情報開示のフレームワークである「TCFD提言書」では、戦略・リスク管理に関する指標についてそのリスクが高い場合、報酬の方針への統合状況を開示することを求めています(※4)。英BP社では、気候変動対応を求める投資家団体からの株主提案が承認され、二酸化炭素排出量の削減といった複数の非財務指標を同社の役員報酬の業績評価に組み込むこととなる(※5)など、株主からのプレッシャーや期待値も高まっています。

これらのフレームワークのひとつである「Embankment Project for Inclusive Capitalism(EPIC)」が2019年に発表した「LTVフレームワーク」(※6)では、「財務的価値」に加え、「人材価値」、「消費者価値」、「社会価値」の重点4領域において、計63指標を設定しています。例えば、「人材価値」は、「人材の雇用と育成を通して、自社の企業文化、エンゲージメント、リーダーシップ、ノウハウ、スキルの各面で企業が生み出す価値」と定義され、人員コスト、年間離職率(地域別・年齢別・性別)、人員構成と多様性-経営陣、トップリーダー、取締役会-、雇用形態の種類別比率、人材育成費用対効果、エンゲージメント指数スコアなどの約20の指標が挙げられています。

これらの中から、自社の目的や事業戦略や、各ステークホルダーへのアウトカムなどを検討したうえで適切な指標を特定し、それらの指標を用いて他社とのベンチマークやモニタリングを実施することにより、長期的価値に紐づく「人材価値」をどれだけ創造できているかを評価していきます。

こういったフレームワークを活用し、各種の(非財務)指標が自社の中長期的な価値創造に対してどの程度結びつくかを検討したうえで、「まず隗より始めよ」として役員報酬の業績評価の仕組みに組み込んでいくことが、結果として投資家やその他のステークホルダーに対する説明責任を果たしていくことにつながっていくことになるでしょう。

※4:TCFD「気候関連財務情報開示タスクフォースによる提言 最終報告書(日本語訳/2017)」(2020年8月10日アクセス)

※5:BP “Directors’ remuneration report – the 2020 policy” (2020) " (2020年8月10日アクセス)

※6:EPIC「EPIC Report(2018/日本語版は2019)」(2020年8月10日アクセス)

※5:BP “Directors’ remuneration report – the 2020 policy” (2020) " (2020年8月10日アクセス)

※6:EPIC「EPIC Report(2018/日本語版は2019)」(2020年8月10日アクセス)

- 1