日本企業の低い収益性や事業成長率を本質的な問題意識として、政府主導で「コーポレート・ガバナンス」改革が進められてきましたが、2018年6月の「コーポレートガバナンス・コード」の改訂を皮切りに、「コーポレート・ガバナンス改革 第2章」というべき段階に入っています。コードへの形式的な対応は一巡し、「最高経営責任者(CEO)の選解任」や「戦略的な役員報酬制度」など、より持続的な成長や収益性の向上に資する、実質性をともなった改革を行う企業が増加しています。

本稿では「コーポレート・ガバナンスの最新潮流」として、4回にわたって、会社法や税制改正等の規制改正も含めて急速に変化しているコーポレート・ガバナンスや上場企業を中心とした役員報酬制度の変革の状況をおさらいし、今後想定される方向性を概観していきます。

本稿では「コーポレート・ガバナンスの最新潮流」として、4回にわたって、会社法や税制改正等の規制改正も含めて急速に変化しているコーポレート・ガバナンスや上場企業を中心とした役員報酬制度の変革の状況をおさらいし、今後想定される方向性を概観していきます。

「コーポレート・ガバナンス改革 第2章」の幕開け~「形式」から「実質」へ、ベストプラクティスが確立されつつある~

改訂版「コーポレートガバナンス・コード」では、「形式から実質」をテーマに、下記3点について、かなり実務に踏み込んだ改正がなされました。(1)最高経営責任者(CEO)・経営陣の選解任、後継者計画(サクセッション・プランニング)、報酬

(2)取締役会の機能強化

(3)投資家との対話促進の観点から各原則・補充原則

また、経済産業省の「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)※1」もほぼ同時に改訂され、CEOの選解任とサクセッションや指名報酬委員会の活用について、国内外の豊富な他社事例も含め、かなり詳細な実務に踏み込んだガイドラインが明示されています。

さらに2019年6月には、これも経済産業省主導で「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)※2」が策定され、事業ポートフォリオ・マネジメントや、親会社による指名・報酬委員会などを通じた子会社の経営幹部のガバナンス、そして親子上場におけるガバナンス上の問題点の整理が行われています。

「税制面」に目を転じると、2016年の「特定譲渡制限付株式(リストリクテッド・ストック)の解禁」を嚆矢として、17年、19年には業績連動給与や株式報酬の損金算入要件の取り扱いが整理・明確化および緩和されました。これにより、役員報酬におけるインセンティブの設計が格段に行いやすくなりました(それでも、業績連動報酬に対する損金算入要件においては、いまだ厳しい部分は残っていますが……)。

「法務面」でのトップトピックは、2019年12月に成立した「改正会社法」でしょう。特にコーポレート・ガバナンスでは、主に上場会社に対する株式報酬を含む取締役報酬関連の規定の見直し、および社外取締役設置義務化が大きなポイントとなります。

取締役報酬に関しては2018年以降の「企業内容等の開示に関する内閣府令(開示府令)」の内容を実質的踏襲したものですが、「インセンティブ報酬の拡大」と「ガバナンス(開示や手続き)の強化」を目的とした改正内容となっています。詳細は今後公表される「会社法施行規則」にて定められる予定ですが、これを機会に取締役を含む役員報酬制度を見直す必要がある企業も一定数存在するものと思われます(※1)。

【参考資料】

※1:経済産業省「コーポレート・ガバナンス・システムに関する実務指針」 (2018年9月28日改訂、2020年7月22日アクセス)

※2:経済産業省「グループ・ガバナンス・システムに関する実務指針」(2019年6月28日策定、2020年7月22日アクセス)

上場企業の対応~大手企業を中心に約半数が改革を実行。未着手の企業は対応が急務に~

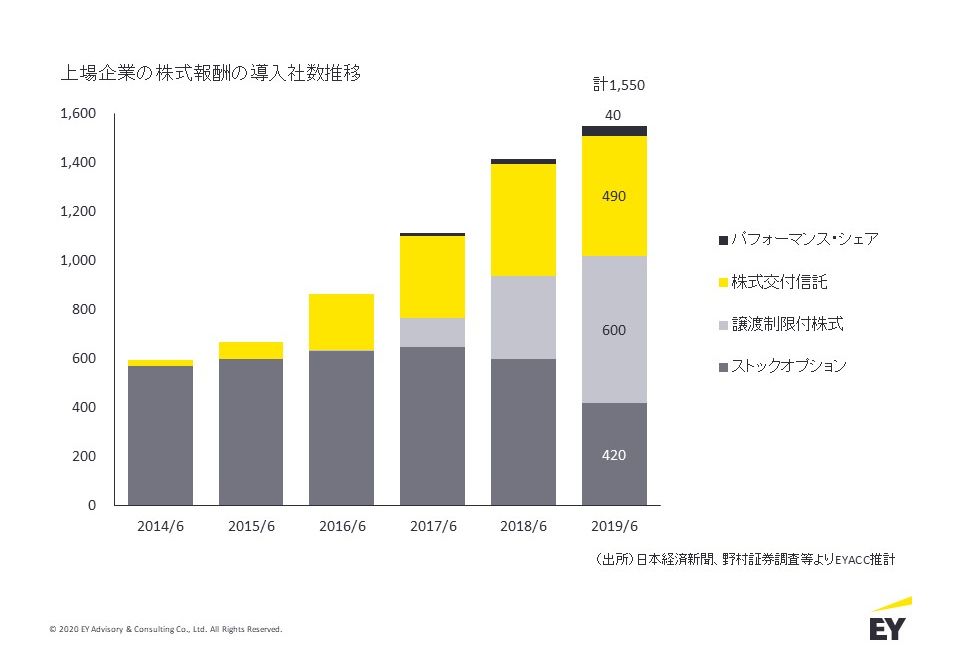

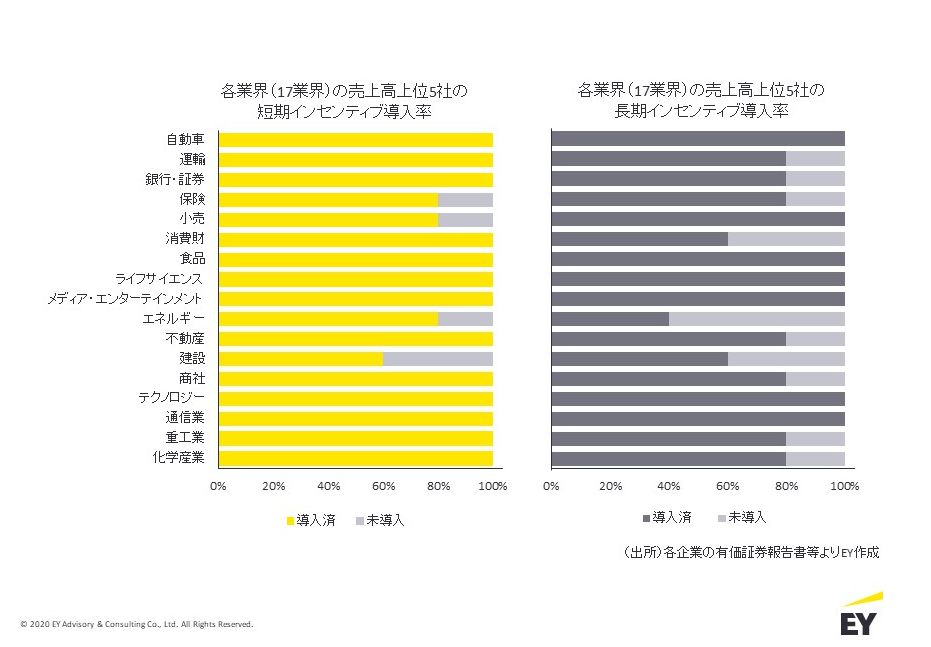

さて、これらの規制に対する企業の対応はどのようなものだったでしょうか。まず、「役員報酬制度」の面では、「短期インセンティブ(賞与、業績連動報酬など単年度の業績に連動する報酬)」および「長期インセンティブ(株式報酬など複数年度の業績連動する報酬)」、特に「株式報酬の導入」が大きく進みました。2019年6月時点では上場企業の約4割の企業が株式報酬を導入しており、その後も導入が進んでいます(図1)。EYでは、東京証券取引所上場の17業種の売上高上位企業の開示情報から役員報酬制度の動向を継続的に調査しています。対象企業85社では短期インセンティブで9割以上、長期インセンティブで8割以上の導入率となっており(図2)、日系企業の役員報酬制度も基本報酬、短期・長期インセンティブという「グローバル・デファクトの報酬構成」に収斂されてきた、といえるでしょう。

図1:株式報酬の導入率

図2:各業界上位企業のインセンティブ報酬の導入状況

業績連動報酬の仕組みについては、2018年の「開示府令改正」にともない、積極的に開示する企業が増加しています。EY新日本有限責任監査法人による、JPX400企業216社の2019年3月期の有価証券報告書にもとづく調査(※3)によると、「業績連動報酬」が含まれる会社が186社(86%)、そのうち約半数の92社(49%)が「固定報酬」と「業績連動報酬」の割合を記載、166社(90%)が「業績評価指標」を開示するなど、役員報酬制度の開示が大幅に進んでいます。

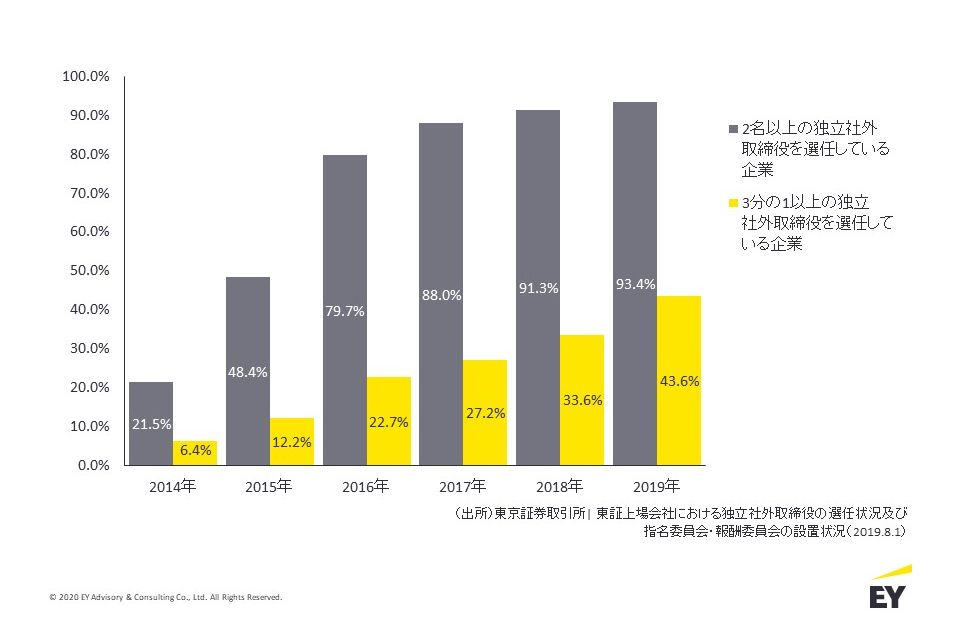

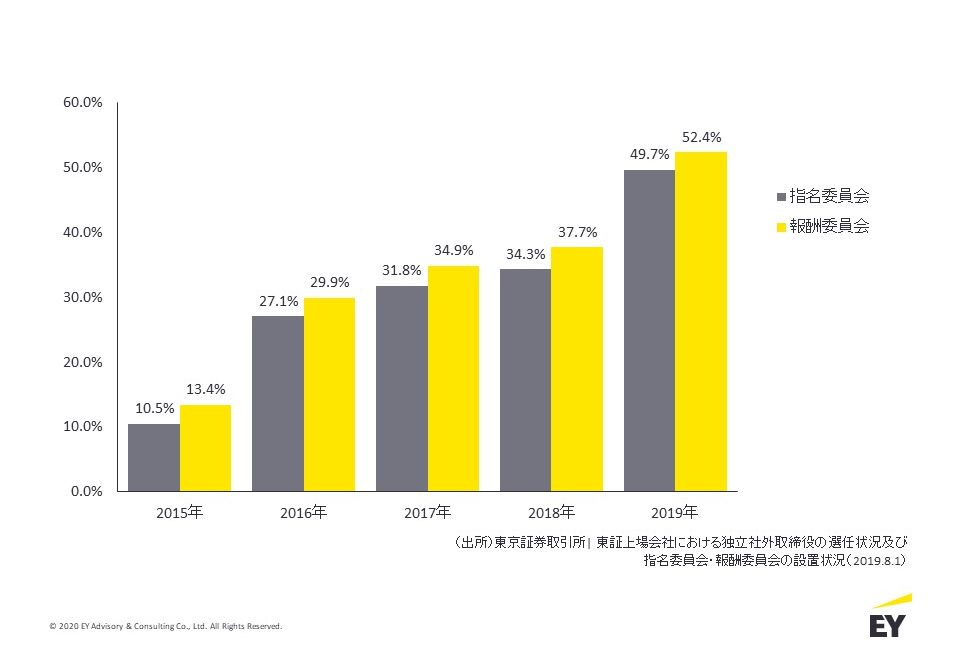

「ガバナンス体制」の面では、独立社外取締役の選任が進み、東証一部上場企業においては9割以上が複数名を選任、取締役会の3分の1以上が独立社外取締役である企業も44%となっています(図3)。指名・報酬委員会(法定・任意)の設置も東証一部上場企業では半数程度にまで増加しており、一貫して増加傾向となっています(図4)。

独立性の高い指名委員会によるCEOサクセッションにより透明性の高い選任プロセスは、株主や従業員に対する説明責任を果たすとともに、選任の実効性という面でも効果が出てきている事例が増えています。「改正会社法」での社外取締役の選任義務化も含め、ここ2~3年間でこういった「独立社外取締役を活用したガバナンス強化」の取り組みが一層進化してくことが想定されます。

図3:独立社外取締役の選任状況(東証一部上場企業)

「ガバナンス体制」の面では、独立社外取締役の選任が進み、東証一部上場企業においては9割以上が複数名を選任、取締役会の3分の1以上が独立社外取締役である企業も44%となっています(図3)。指名・報酬委員会(法定・任意)の設置も東証一部上場企業では半数程度にまで増加しており、一貫して増加傾向となっています(図4)。

独立性の高い指名委員会によるCEOサクセッションにより透明性の高い選任プロセスは、株主や従業員に対する説明責任を果たすとともに、選任の実効性という面でも効果が出てきている事例が増えています。「改正会社法」での社外取締役の選任義務化も含め、ここ2~3年間でこういった「独立社外取締役を活用したガバナンス強化」の取り組みが一層進化してくことが想定されます。

図3:独立社外取締役の選任状況(東証一部上場企業)

図4:指名・報酬委員会の設置状況(東証一部上場企業、法定・任意計)

一方で、このような詳細な開示情報の充実にともない、株主や投資家、議決権行使助言会社をはじめとする外部機関(我々のようなコンサルティング会社も含む)による調査や分析も深まり、「ベンチマーキングなどの比較分析が可能となる」ということも企業にとってのポイントとなってくるでしょう。事業戦略の実現に向けた「攻めの経営」を支えるインセンティブという内部的視点に加え、ガバナンス体制や役員報酬制度の「実効性」に対する外部の検証に耐えうる仕組みや制度の構築が、上場企業としてますます必要となってくると思われます。

次回以降は、インセンティブ制度を中心に最新事例を参照しつつ、「今後のあるべき役員報酬制度・株式報酬制度」について考察していきたいと思います。

【参考資料】

※3:EY新日本有限責任監査法人 2019年3月期 有報開示事例分析「第15回:役員の報酬等」

次回以降は、インセンティブ制度を中心に最新事例を参照しつつ、「今後のあるべき役員報酬制度・株式報酬制度」について考察していきたいと思います。

【参考資料】

※3:EY新日本有限責任監査法人 2019年3月期 有報開示事例分析「第15回:役員の報酬等」

- 1