高齢社員が社会保険に加入中の場合に、年金の支払いを減額する「在職老齢年金制度」。2024年度の同制度では、減額の有無や程度の決定基準となる金額が、「48万円」から「50万円」に変更された。そこで今回は、この金額変更により、給与・賞与と年金額との調整計算がどのように変わったのかを見てみよう。

元来は“嬉しい制度”だった「在職老齢年金制度」

厚生年金に加入しながら勤務をする高齢社員が老齢厚生年金も受け取れる場合、年金額と給与・賞与額との関係で年金の支払い額が抑制されることがある。このような仕組みを「在職老齢年金制度」と呼ぶ。人事労務部門を担当していると、社員から「厚生年金に加入しながら働くと年金が減らされる制度は、いつ始まったのですか?」などと質問を受けることがあるかもしれない。実は、「在職老齢年金制度」は今から約60年前の1965(昭和40)年に開始された、非常に長い歴史を持つ制度である。

もともと、厚生年金の老後の年金は、60歳以上の人が“厚生年金に加入していないこと”を条件に受け取れる仕組みであった。つまり、60歳までは「給与で生活する世代」、60歳からは「年金で生活する世代」と位置付けられており、60歳になって会社勤務を辞めたら年金がもらえるルールになっていたのである。

そのような仕組みが改められたのが1965年。この年から65歳以上の人を対象に、「在職中」で「厚生年金に加入」していても年金が受け取れる新しい制度が開始されることになった。ただし、それまで老後の年金は厚生年金を辞めた場合にしか受け取れなかったため、厚生年金に加入中の人には“減額した年金”を支払うことにより、退職者が受け取る年金との差別化を図ることになったのである。

現在、「在職老齢年金制度」というと、多くの人は「働いていると年金が減額される厄介な制度」などと考えがちである。ところが、元来は「働いていても年金がもらえる嬉しい制度」という位置付けだったのが「在職老齢年金制度」なのである。

報酬と年金の月額合計が50万円を超えるかで判断

それでは、2024年度の「在職老齢年金制度」について、調整計算の方法を見ていこう。「在職老齢年金制度」では、「報酬の月額」と「年金の月額」とを合算し、基準額を超過すると年金の支払い抑制が行われる。この基準額は「支給停止調整額」と呼ばれ、2023年度は48万円だった。ところが、2024年度は50万円に増額されている。この金額は、現在厚生年金に加入している男性の “賞与を加味した平均月収額”を基準に設定されたものである。

「報酬の月額」とは「給与の1ヵ月分」と「賞与の1ヵ月分に相当する額」とを合わせた金額で、“総報酬月額相当額”と呼ばれる。具体的には、「標準報酬月額+過去1年間の標準賞与額の合計÷12ヵ月」という計算で算出をする。また、「年金の月額」は“基本月額”と呼ばれ、「老齢厚生年金の報酬比例部分の額÷12ヵ月」と計算をする。

このようにして求めた「報酬の月額」と「年金の月額」とを合算し、50万円を超過しなければ、2024年度の年金は支払い抑制が行われない。しかしながら、50万円を超過した場合には、超過した額の半額が「年金の月額」からマイナスされるのである。

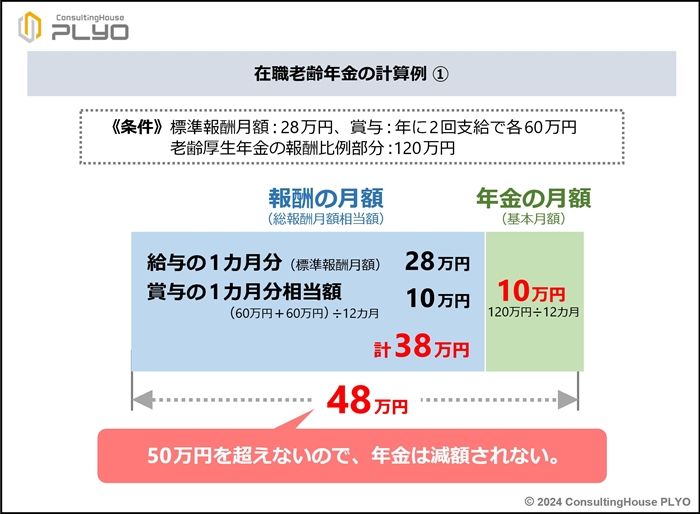

50万円を8万円超過すると、年金が月々4万円減額に

具体例で考えてみよう。例えば、「標準報酬月額:28 万円、賞与:年に2回支給で各 60 万円」という条件で厚生年金に加入しながら働いており、老齢厚生年金の報酬比例部分を120万円受け取れる社員がいるとする。この場合、「報酬の月額」である総報酬月額相当額は38万円(=標準報酬月額28万円+過去1年間の標準賞与額の合計120万円÷12ヵ月)、「年金の1ヵ月分」である基本月額は10万円(=老齢厚生年金の報酬比例部分の額120万円÷12ヵ月)となる。このケースでは、「報酬の月額」と「年金の月額」とを合算した額は48万円(=38万円+10万円)なので、50万円を超えることがない。そのため、月額10万円の年金は減額されることなく、全額を受け取れることになる。

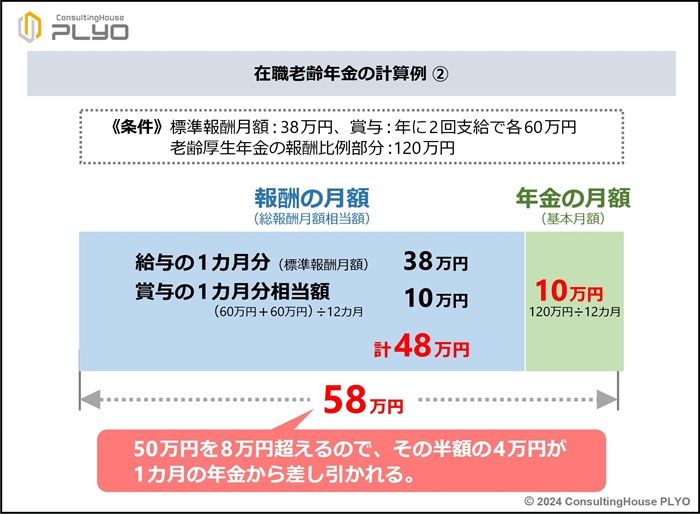

それでは、給与がもう少し高額の場合はどうだろうか。「標準報酬月額:38万円、賞与:年に2回支給で各60万円」という条件で厚生年金に加入しながら働いており、老齢厚生年金の報酬比例部分を120万円受け取れる社員について考えてみよう。この社員の場合には、「報酬の月額」である総報酬月額相当額は48万円(=標準報酬月額38万円+過去1年間の標準賞与額の合計120万円÷12ヵ月)、「年金の月額」である基本月額は10万円(=老齢厚生年金の報酬比例部分の額120万円÷12ヵ月)となる。

このケースでは、「報酬の月額」と「年金の月額」とを合算した額は58万円(=48万円+10万円)なので、50万円を8万円超過することになる。超過額の半額が1ヵ月分の年金から差し引かれるため、月額10万円の年金は4万円(=8万円÷2)減額され、6万円しか受け取れなくなるのである。年間にすれば48万円(=4万円×12ヵ月)の損失を、年金受け取り面で被るといえる。

このケースでは、「報酬の月額」と「年金の月額」とを合算した額は58万円(=48万円+10万円)なので、50万円を8万円超過することになる。超過額の半額が1ヵ月分の年金から差し引かれるため、月額10万円の年金は4万円(=8万円÷2)減額され、6万円しか受け取れなくなるのである。年間にすれば48万円(=4万円×12ヵ月)の損失を、年金受け取り面で被るといえる。

高齢社員の場合には、「在職老齢年金制度」による年金の支払い抑制を嫌悪するケースが少なくない。そのため、「年金が減らされない範囲の給与で勤務したい」との希望を有する社員が多いものである。従って、このようなニーズを踏まえて給与形態を構築・運用できれば、高齢社員の活躍の場も増えることだろう。

- 1