配偶者の扶養の範囲内で勤務する従業員は、2022年10月に施行された社会保険の適用拡大にどう対応したのか、多くの人事労務担当者が気になるところであろう。そこで今回は、前述の2022年10月より適用拡大の対象となった「従業員数101人以上500人以下の企業」に勤務する短時間労働者のうち、国民年金の第3号被保険者に該当する従業員が、昨秋の社会保険適用拡大を受けてどのように行動したのかを中心に整理してみよう。

勤務時間を減らして社保加入を回避した人は約2割

国民年金の「第3号被保険者」とは、扶養の範囲内で働く従業員の多くが該当する国民年金の加入区分である。例えば「会社員の夫を持つパート勤務の女性」などが、典型的なケースといえる。それでは、2023年5月16日に独立行政法人労働政策研究・研修機構が発表した「社会保険の適用拡大への対応状況等に関する調査」(企業郵送調査)、および「働き方に関するアンケート調査」(労働者Web調査)の結果から、状況を分析してみよう。

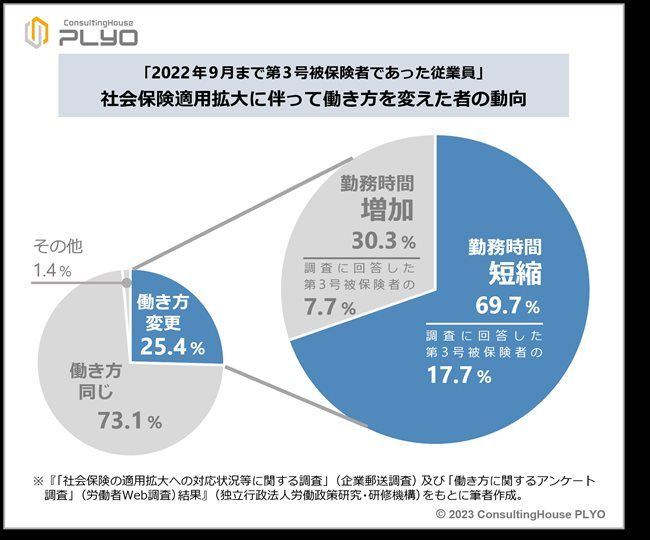

上記2調査の結果によると、従業員数101人以上500人以下の企業で勤務する第3号被保険者のうち、「2022年10月の社会保険適用拡大に伴って自身の働き方を見直した者」は25.4%である。第3号被保険者である従業員の4人に1人は、2022年9月以前と10月以降とで働き方を変えたことになる。また、この働き方を見直した従業員のうち7割の者は、自身の勤務時間を減らしている。つまり、週の所定労働時間を20時間未満に調整することにより、社会保険の加入対象になることを回避したわけである。

このような「マイナスの就労調整」を行った者の割合は、調査に回答した第3号被保険者全体の17.7%にあたる。社会保険の適用拡大にあたっては、第3号被保険者である従業員が「マイナスの就労調整」をどの程度行うかが注目されていたが、結果として全体の2割弱に当該行動が見られたことになる。

一方、働き方を見直した従業員のうち残りの3割の者は、「自身の勤務時間を増やす」という行動を取っている。これは、週の所定労働時間を増加させることにより、新たに社会保険の適用を受けた上で手取り収入を維持・増加させるために取った行動のようである。

調査に回答した第3号被保険者全体から見れば、7.7%の者がこのような「プラスの就労調整」を行い、社会保険の適用拡大を前向きに受け入れたようである。

第3号被保険者の6割は「従前の働き方のまま」で社保未加入

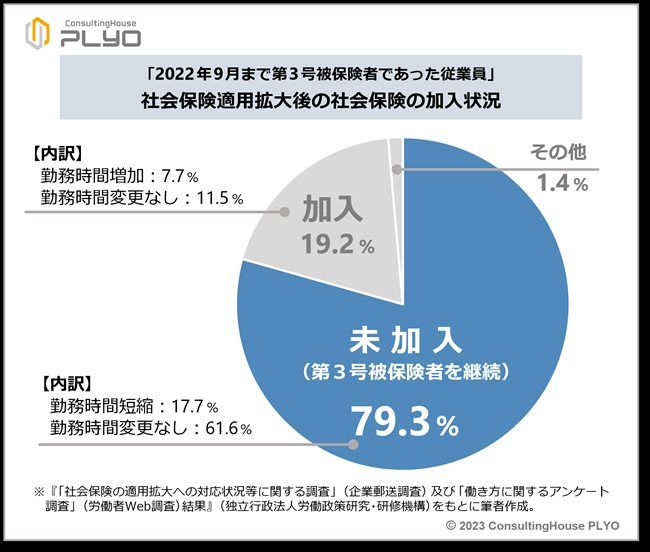

次に、社会保険の適用拡大が行われても働き方を変えなかった従業員の状況を見てみよう。国民年金の第3号被保険者である従業員のうち、改正法が施行されても勤務時間の変更などを行わなかった者は73.1%である。第3号被保険者の従業員のうち4人に3人は、適用拡大前の働き方を継続したことになる。そして、この働き方を変えなかった従業員のうち15.7%は、改正法の施行によって新たに社会保険に加入している。調査に回答した第3号被保険者全体から見れば、11.5%の者が従前の働き方を継続した結果として第3号被保険者から外れたことになる。

一方、働き方を変えなかった従業員のうち残りの84.3%は、改正法の施行後も社会保険には加入していない。これは、2022年9月以前から社会保険の加入対象にならない勤務形態を選択していたことで、働き方を変えなくても第3号被保険者の立場を継続できたためである。調査に回答した第3号被保険者全体から見れば、61.6%の者が従前の働き方のままで社会保険の適用を受けていないことになる。

以上から、2022年9月時点で第3号被保険者であった従業員のうち、社会保険の適用拡大後も第3号被保険者の立場を継続した者は次のとおりとなる。

●勤務時間を減らして社会保険の適用を回避した者…17.7%

●従前の働き方のままで社会保険の加入対象にならなかった者…61.6%

【計:79.3%】

●従前の働き方のままで社会保険の加入対象にならなかった者…61.6%

【計:79.3%】

つまり、2022年10月の社会保険適用拡大の際、第3号被保険者の立場を継続する意思決定をした従業員は約8割に及ぶわけである。ここまでの状況を整理すると、下図のとおりとなる。

手放しがたい第3号被保険者の“経済的インセンティブ”

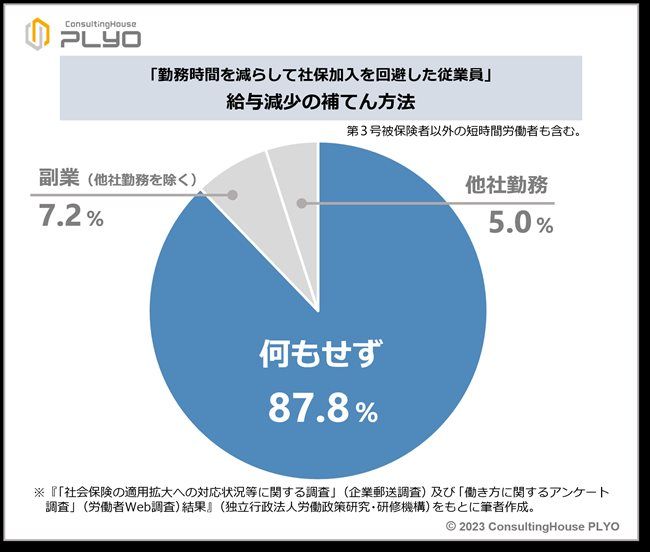

本調査結果には、他にも注目すべき点がある。社会保険の適用を回避するために勤務時間を減らした短時間労働者(第3号被保険者以外の者も含む)のうち約9割は、勤務時間短縮に伴う収入減を他の手立てで補っていないことである。

上記の結果からは、特に第3号被保険者である従業員の多くにとっては、「自身の給与収入が多少減少しても、生活維持にマイナスの影響を及ぼしにくい」という現実が見て取れる。この理由としては、当該従業員の家計が主に配偶者の給与収入に依存している点に加え、第3号被保険者であることにより、「数多くの金銭的インセンティブ」を享受できている点が関係しているといえよう。

例えば、第3号被保険者である従業員本人には、「健康保険料を納めずに医療機関にかかれる」、「年金保険料を納めずに年金をもらえる」、「介護保険料を納めなくてよい」などの大きなメリットが存在する。また、当該従業員の配偶者は、「給与に家族手当などが上乗せされ、収入が増加する」、「配偶者控除の適用で所得税が減額される」などのインセンティブが大きい。これら数多くの経済的メリットは、第3号被保険者である従業員自身の給与減少を補って余りあるということなのであろう。

第3号被保険者である従業員の「改正法施行後も従前の立場を継続する」という意思決定は、企業にとってはプラスとマイナスの両面が存在する。当該従業員に関する新たな社会保険料負担が生じない一方で、勤務時間を減らす従業員が存在すれば不足する労働力の確保が必要となるためである。対象が「常時50人超の事業所」となる、2024年10月からのさらなる適用拡大まで、残り1年程度だ(2023年9月現在)。該当する企業の人事部門の皆さんは、今回の結果を踏まえて十分な準備をしていただきたい。

例えば、第3号被保険者である従業員本人には、「健康保険料を納めずに医療機関にかかれる」、「年金保険料を納めずに年金をもらえる」、「介護保険料を納めなくてよい」などの大きなメリットが存在する。また、当該従業員の配偶者は、「給与に家族手当などが上乗せされ、収入が増加する」、「配偶者控除の適用で所得税が減額される」などのインセンティブが大きい。これら数多くの経済的メリットは、第3号被保険者である従業員自身の給与減少を補って余りあるということなのであろう。

第3号被保険者である従業員の「改正法施行後も従前の立場を継続する」という意思決定は、企業にとってはプラスとマイナスの両面が存在する。当該従業員に関する新たな社会保険料負担が生じない一方で、勤務時間を減らす従業員が存在すれば不足する労働力の確保が必要となるためである。対象が「常時50人超の事業所」となる、2024年10月からのさらなる適用拡大まで、残り1年程度だ(2023年9月現在)。該当する企業の人事部門の皆さんは、今回の結果を踏まえて十分な準備をしていただきたい。

- 1