今回から2回にわたり、今までの記事とは少し趣を変えて「大変革時代の人事業務オペレーション」について語ってみたいと思います。ここ3~4年でRPA市場が急成長していることからもわかるように、従来はマニュアル作業で対応していた領域に対しても自動化が進み、「業務の効率化」が一段階深いレベルに移行しはじめています。定型業務のオペレーションに大半の時間を費やしていることが多い人事部にとっても、「業務の効率化」は常に喫緊の課題であるはずです。

今回のテーマ「給与計算業務」は従来からシステム化が進んでおり、既にある程度効率化されている領域です。しかし、やることが多岐にわたる中でマニュアル業務もまだまだ多く残っており、「今月も何とか乗り切った……」というオペレーションを続けている企業様も多いことかと思います。そこで今回は、現在の一般的な給与業務プロセスにおいて自動化が進んでいる部分と遅れている部分を整理し、更なる自動化(または効率化)の余地はどこまであるのかについて、最新の状況を踏まえて考察してみようと思います。

今回のテーマ「給与計算業務」は従来からシステム化が進んでおり、既にある程度効率化されている領域です。しかし、やることが多岐にわたる中でマニュアル業務もまだまだ多く残っており、「今月も何とか乗り切った……」というオペレーションを続けている企業様も多いことかと思います。そこで今回は、現在の一般的な給与業務プロセスにおいて自動化が進んでいる部分と遅れている部分を整理し、更なる自動化(または効率化)の余地はどこまであるのかについて、最新の状況を踏まえて考察してみようと思います。

すべての企業が逃れられない業務「給与計算」

どのような規模の企業であっても、給与受給者がいる限り「給与計算業務」は存在します。業務を社外にアウトソーシングしている場合もありますが、会社に源泉徴収の義務がある以上、給与計算業務自体から逃れることはできません。給与計算業務が基本的にはコストセンターである以上、配置する人員を極力少なくし、業務の効率化を進めていくのは当然です。しかし、ノウハウが属人化されていることも多い給与計算業務の改善が後回しになっており、業務負荷の問題を認識しながらも対応が先送りになっていたり、そもそも抜本的な改革を諦めていたりするケースも見てきました。

一方で、給与計算業務は会社の規模や業種に関わらず共通部分が多く、法律で計算式が決められている部分も多いので、歴史的にシステム化が進んでおり、非効率になっている部分をきちんとケアすれば極めて効率的に業務が可能な業務領域でもあります。そんな給与計算業務ですが、更なる自動化・効率化の可能性について、プロセスを整理しながら考察します。

給与計算のプロセスと自動化・効率化のポイント

一般的に、給与計算プロセスは以下の3つに大別できます。(1)データ登録

扶養家族、口座、変動支給控除などの個人情報変更(申請~承認含む)、入社・退職などの発令情報登録、勤怠申請・承認~月次集計~データ取り込みなど

(2)給与計算実行

給与計算実行および計算結果の検証(給与項目ごとの妥当性チェック)

(3)給与後処理

明細書発行、振込ファイル作成、会計連携など給与計算結果確定後の後続業務

ここでは代表的な給与計算業務を整理して、各業務単位での自動化および効率化について考察します。

●自動化の進展度合い

最新の人事給与パッケージを利用している場合、各業務に対する一般的な自動化(または機能化)の進展度合いを×~〇で表現。

×:マニュアル作業が中心のプロセス

△:部分的に自動化されているプロセス

〇:自動化されているプロセス

●自動化・効率化の余地

各業務に対する現在の自動化進展度合い(=最新の人事給与パッケージをフル活用している場合)に対して、更なる自動化・効率化の余地を×~〇で表現。

×:既に自動化が進んでおり更なる効率化の余地がほとんどない

△:部分的に自動化・効率化の余地がある

〇:自動化が進んでおらず(または、完全な自動化は不可だが)大いに効率化の余地がある

まず、(1)の「データ登録」については月々で個人ごとに変動する可能性があり、人事部にとって一番負荷の高い業務と思われます。人事ポータルシステムを利用して、セルフサービスにより従業員が自らデータ更新を行うプロセスもありますが、上司による承認行為や人事によるデータの整合性やエビデンスのチェックなど、完全に従業員による登録のみで完結するわけではありません。

次に(2)の「給与計算実行」については、この部分の自動化こそが給与計算システムの大きな役割なので、基本的な支給額の計算(遡及や日割も含む)、残業計算、社会保険料、所得税などの大部分の計算は自動化されています。

一方で、給与計算結果の検証については、計算結果をExcelなどにダウンロードしてフィルタリングしたり、ツールで別途計算した結果と比較して異常値チェックをしたりするなどのマニュアル作業が介在することが多く、データ登録に次いで負荷の高い業務であることが多いです。この部分に関しては、ExcelマクロやRPAなどで結果検証ロジックを組むといった方法によってある程度の自動化は可能です。

製品によっては自動で異常値を検出してくれるものもありますが、実態としてはExcelに出力した給与結果を決められたチェック項目に従って確認する運用がまだまだ多く、自動化の余地が大きい領域ではないでしょうか。

最後に(3)の「後続処理」について。システムの各機能により一般的な要件は満たせますし、バックグランドジョブを設定するなどして、これらの処理の大部分を自動化することは従来から可能です(もちろんエラー時の対応はマニュアルとなりますが)。

このように3つのプロセスを見ていきますと「(2)給与計算」と「(3)給与後処理」は既に自動化が進んでおり(または、自動化との親和性が高く対応が容易)、結局は「(1)データ登録」が給与計算業務に残された自動化の最後の壁といえます。

次に(2)の「給与計算実行」については、この部分の自動化こそが給与計算システムの大きな役割なので、基本的な支給額の計算(遡及や日割も含む)、残業計算、社会保険料、所得税などの大部分の計算は自動化されています。

一方で、給与計算結果の検証については、計算結果をExcelなどにダウンロードしてフィルタリングしたり、ツールで別途計算した結果と比較して異常値チェックをしたりするなどのマニュアル作業が介在することが多く、データ登録に次いで負荷の高い業務であることが多いです。この部分に関しては、ExcelマクロやRPAなどで結果検証ロジックを組むといった方法によってある程度の自動化は可能です。

製品によっては自動で異常値を検出してくれるものもありますが、実態としてはExcelに出力した給与結果を決められたチェック項目に従って確認する運用がまだまだ多く、自動化の余地が大きい領域ではないでしょうか。

最後に(3)の「後続処理」について。システムの各機能により一般的な要件は満たせますし、バックグランドジョブを設定するなどして、これらの処理の大部分を自動化することは従来から可能です(もちろんエラー時の対応はマニュアルとなりますが)。

このように3つのプロセスを見ていきますと「(2)給与計算」と「(3)給与後処理」は既に自動化が進んでおり(または、自動化との親和性が高く対応が容易)、結局は「(1)データ登録」が給与計算業務に残された自動化の最後の壁といえます。

データ登録の問題点とは?

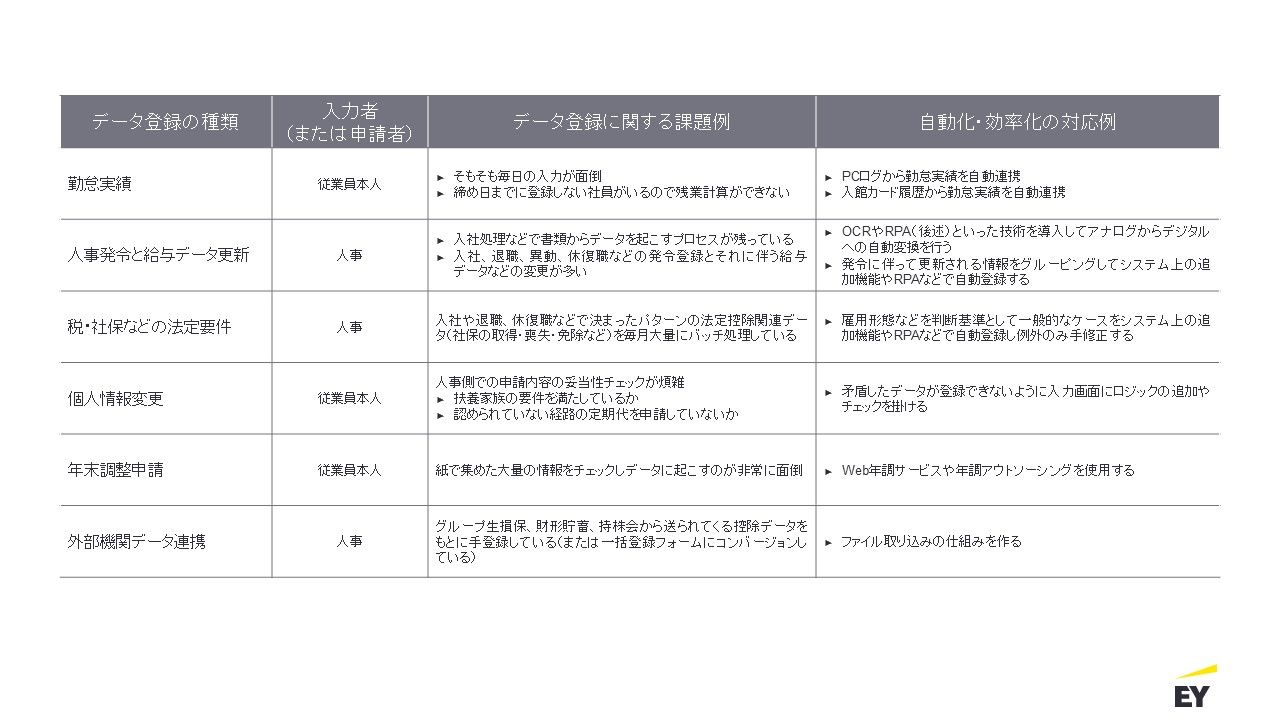

給与計算に必要なデータ登録には、例として以下のようなものがあります。それぞれのデータ登録における課題と自動化・効率化の対応例をあげてみます。

データ登録の効率化のポイント~テクノロジーと制度の両面での改革が必要!~

前述したような、データ登録における課題を解消し、効率化を進めるために有効な対応方法を3つほどあげてみたいと思います。ポイントは、「テクノロジーの導入」だけではなく、「テクノロジーを活かすためには制度面での改革も大切だ」ということです。【1、紙運用の廃止・プロセスのシステム化】

いまだに紙による申請は多く見られます。Eメールでファイル添付による申請も、直接的に給与システムが更新できないという点では「紙運用よりはマシ」というレベルと見なしてよいでしょう。

例えば、「結婚して配偶者を扶養に入れる」というプロセスを紙で申請している場合、下記のような手順を踏む必要があります。

(1)従業員が申請書を取得

(2)従業員が申請書を記入

(3)従業員が申請書を送付

(4)人事が内容を確認(内容次第では人事から従業員に確認)

(5)人事が紙を見ながらシステムにデータ登録

このプロセスがシステム化されると、例えば以下のような流れになります。

(1)従業員が人事ポータルから配偶者情報を登録

(2)人事が内容を確認し承認または修正依頼(承認されたデータは自動的に給与計算で使用される状態となる)

従業員数が増えるほど、前者の場合は費やす時間も比例して多くなることがわかるかと思います。

給与関連データ登録でシステム化の恩恵を最も受けるのは「年末調整」のプロセスとなります。年末調整も紙運用がまだ多く残っている領域となります。毎年10月半ばになると「扶養控除申告書」と「保険料控除申告書」が封入された年末調整書類の提出依頼が本人宛に届く、という運用をされている会社もまだまだ多いのではないでしょうか。

年末調整に関する扶養家族、各種保険料控除、住宅ローン控除などをオンライン申請して、そのデータを給与システムに連携できるようになると、大幅な業務効率化がはかれます。年末調整や通勤費といった部分的な人事業務単位の効率化ができるシステムや外部サービスもさまざまありますので、まずはそこからご検討頂くのも良いかと思います。

【2、最新技術の導入】

「RPA」や「OCR」といった最新技術の導入も実用化レベルに入ってきていますので、検討する価値はあります。RPAは2018年あたりからよく聞くようになったかと思います。PC上のロボットによる自動処理ツールのことで、人間による判断が不要な反復性のある仕事に向いています。

「RPA」を用いると、例えば「管理職に昇格したので役職手当を登録する」や「退職者の社会保険を喪失ステータスにする」など、ロジカルに処理可能なデータ登録であれば対応は可能です。もう少し複雑な処理の例としては、従業員が申請した通勤定期代と通勤ルートに対してRPAが通勤経路検索を行い、規定通り定期代が一番安いルートになっていれば承認し、給与システムへ登録、規定外のルートであれば差し戻しにする、という業務を自動化した事例もあります。

「OCR」とはスキャンした画像から文字を起こしてくれるツールのことです。例えば、手書きでの入社書類をOCRで読み込んで起こした文字情報を、RPAでシステムに自動登録することにより、入社書類を定期的にスキャンするだけで給与計算に必要な入社者の情報登録をある程度自動化するといった使い方も可能です。

ただし、現在のOCRの文字認識は100%ではないので人間によるチェックが必須ですし、そもそも【1】で述べたように、紙のプロセスを極力排除することがまずは大事です。最初から電子データで管理しておけばRPAによる自動化の難易度は大幅に下がります。

【3、制度の統合または簡潔化】

上記【2】でご紹介した「RPA」は、ルール化された仕事を行うのに適していますが、「給与計算業務」を長年見ていますと、ある特定の個人や特定のグループに対してのみ手当や退職金を支給するような「ローカルルール」を数多く見てきました。過去の制度の名残りやキャリアの経緯から残っている例外処理は、給与の世界ではかなりあるようです。

システムやRPAなどを使って業務を自動化していくためには、可能な限り例外を減らしロジカルに処理ができる状態にすることが肝要です。RPAでデータ登録の自動化を行ったところまではよいものの、例外処理が多くてRPAのメンテナンスのための工数が増えてしまい、結局、自動化で削減できた工数よりも増えた工数の方が多くなってしまった、という本末転倒なケースもあります。

【2】で通勤定期代と通勤経路のチェックをRPAで自動化している例をあげましたが、「定期代が一番安い経路を使用する」という「統一されたルール」があってこそ自動化ができるわけです。単にテクノロジーを導入すれば自動化が進むわけではなく、同時に制度・規定を見直し(不利益変更にならないように)、可能な限り簡潔化・統合化していくことが重要です。

最後に

データ登録の自動化が進めば「給与計算業務」の効率化はもう一段完成の域に近づくというのが、本稿の結論となります。しかし、これはあくまでも「それ以外の部分が既に効率化されている」という前提となります。「給与計算業務」全体での効率化を考えた場合、データ登録部分だけに上記のような最新技術を導入せずとも、給与システムを最新化するだけでさまざまなプロセスや機能が入手できます。それによって大幅な業務改善が見込めることも多々あります。大企業でもかなり古いシステムをツギハギで使い続け、メンテナンスに巨額のコストを支払い続けている例も多々あります。

従業員の生活に直結する「給与計算」は最も変更したくない「聖域」であり、頑張ってなんとか回っているものに対して、わざわざメスを入れるのは勇気が必要なことではあります。しかし、大幅な業務効率化が可能な場合の「リターン」を考えると、一考の価値はあると思います。

次回は「今更ながら給与アウトソーシングってどうなの?」をテーマに、給与アウトソーシングの形態、サービス導入における検討ポイントなどについてご紹介します。

- 1