近年、少子高齢化に伴い労働人口が減少し、さまざまな業界・業種において人手不足が課題となっている。人が行う作業を見直して機械やシステム導入によって効率化を図る「省力化」を検討する企業が少なくないが、大きなコストが発生するため実現できない企業も多い。そこで2024年度から人手不足に悩む中小企業等に向けて、IoTやロボットの導入によって省力化を支援する「中小企業省力化投資補助金」の制度がスタートする。本稿では、当補助金の概要や目的、対象者と補助額(補助率)だけでなく、活用するメリットや申請から実施フローまで、ひと通りの情報をわかりやすく解説していく。

「中小企業省力化投資補助金」の概要

「中小企業省力化投資補助金」とは、人手不足に悩む中小企業に対し、IoTやロボット等の設備導入を支援する補助金制度である。具体的には、企業が人手不足解消のための汎用製品を「カタログ」から選択・導入することで、その製品本体価格と導入経費の一部を補助し、企業の生産性の向上を促すものだ。●そもそも「省力化」とは

そもそも「省力化」とは、ロボットやITツールを導入することで業務効率化を図り、従業員の負担を軽減しつつ、生産性を向上させようという取り組みのことである。また、省力化によって人員を削減することを「省人化」と言う。●「中小企業省力化投資補助金」の目的

「中小企業省力化投資補助金」は、省力化を図る中小企業等の経済的負担を援助し、売上拡大や生産性向上を後押しすることで、従業員一人あたりの付加価値額の増加や賃上げにつなげることを目的としている。●「中小企業省力化投資補助金」の背景

現在の日本企業は、少子高齢化による労働人口の減少で、深刻な人手不足に悩まされている。特に中小企業で課題となっているのが、人材の確保や従業員負担の増加である。そのため、業務効率化と人手不足解消のために、システムやIT技術による自動化が求められている。政府も、中小企業の事業拡大と持続的な賃上げに向けて、官民挙げての省人化・省力化投資の支援が必要だとの表明を示している。そこで、2023年に閣議決定された補正予算案の中で「省力化・省人化」に向けた補助事業を行う方針が決まり、「中小企業省力化投資補助事業」に対して1,000億円の予算が盛り込まれた。さらに既存の中小企業等事業再構築基金の活用等を含めれば、総額5,000億円規模となる見込みだ。大規模予算であるだけに、「中小企業省力化投資補助金」には注目が集まっている。

「中小企業省力化投資補助金」の対象事業者

「中小企業省力化投資補助金」の対象となるのは、人手不足の状態にある中小企業等である。具体的に対象となる企業規模はどのくらいか、申請時点で満たすべき要件はどんなものか、説明していこう。●中小企業者

資本金または常勤従業員数が下記表の数字以下である会社または個人であることが、「中小企業省力化投資補助金」の対象要件である。| 業種 | 資本金 | 従業員数(常勤) |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車・航空機用タイヤ、チューブ製造業、工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業または情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

●企業組合、協業組合など

中小企業等経営強化法で定める法人(企業組合等)で、下記に該当する法人も、「中小企業省力化投資補助金」の対象となる。ただし、下記に該当しない組合や財団法人・社団法人、医療法人および法人格のない任意団体は補助の対象とはならない。(1)企業組合

(2)協業組合

(3)事業協同組合、事業協同小組合、協同組合連合会

(4)商工組合、商工組合連合会

(5)商店街振興組合、商店街振興組合連合会

(6)水産加工業協同組合、水産加工業協同組合連合会

(7)生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会(条件あり)

(8)酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(条件あり)

(9)内航海運組合、内航海運組合連合会(条件あり)

(10)技術研究組合(条件あり)

(2)協業組合

(3)事業協同組合、事業協同小組合、協同組合連合会

(4)商工組合、商工組合連合会

(5)商店街振興組合、商店街振興組合連合会

(6)水産加工業協同組合、水産加工業協同組合連合会

(7)生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会(条件あり)

(8)酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会(条件あり)

(9)内航海運組合、内航海運組合連合会(条件あり)

(10)技術研究組合(条件あり)

●NPO法人や社会福祉法人

さらに、中小企業者以外では、NPO法人や社会福祉法人も対象事業者に含まれる。ただし、それぞれ満たすべき要件がある。・特定非営利活動法人(NPO法人)の要件

(1)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人

(2)従業員数が300人以下

(3)法人税法上の収益事業を行う特定非営利活動法人

(4)認定特定非営利活動法人ではない

(5)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けている

(1)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人

(2)従業員数が300人以下

(3)法人税法上の収益事業を行う特定非営利活動法人

(4)認定特定非営利活動法人ではない

(5)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けている

・社会福祉法人の要件

(1)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人

(2)従業員数が300人以下

(3)収益事業の範囲内で補助事業を行う

(1)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人

(2)従業員数が300人以下

(3)収益事業の範囲内で補助事業を行う

●人手不足の状態にあることが確認できる

「中小企業省力化投資補助金」の対象となるには、まず人手不足の状態であることが確認できる客観的なデータが必要である。そのデータが以下となる。(1)限られた人手で業務を遂行するため、直近の従業員の平均残業時間が30時間を超えている

(2)整理解雇以外の離職・退職により従業員の数が前年度比5%以上減少している

(3)採用活動で求人を掲載したものの、充足には至らなかった

(4)その他、省力化を推し進める必要に迫られている(具体的な必要性の説明と詳細な事業計画の策定が必要となる)

(2)整理解雇以外の離職・退職により従業員の数が前年度比5%以上減少している

(3)採用活動で求人を掲載したものの、充足には至らなかった

(4)その他、省力化を推し進める必要に迫られている(具体的な必要性の説明と詳細な事業計画の策定が必要となる)

●従業員の賃金が最低賃金額を超えている

従業員の賃金が最低賃金額を超えていなければ、「中小企業省力化投資補助金」の対象とはならない。なお、最低賃金額は交付申請を行った日および実績報告を行った日の最低賃金が基準となる。【参考】

厚生労働省:地域別最低賃金の全国一覧

厚生労働省:地域別最低賃金の全国一覧

●「労働生産性の向上目標」の策定

「中小企業省力化投資補助金」の交付申請を行う企業は、「労働生産性の向上目標」を策定しなければいけない。補助事業終了後3年間で、申請時と比較して労働生産性を年平均成長率(CAGR)3.0%以上向上させる事業計画を策定し、採択を受けた場合はその事業計画に取り組む必要がある。●「賃上げの目標」の策定

「中小企業省力化投資補助金」の交付申請を行う企業は、さらに「賃上げの目標」を策定することで、補助上限額を50%引き上げることができる。賃上げ目標は、申請時と比較して、以下2点を達成する見込みの事業計画を策定する必要がある。(a)事業場内最低賃金を45円以上増加させること

(b)給与支給総額を6%以上増加させること

※給与支給額を用いるのが適切でないと判断される場合には、給与支給総額増加率の代わりに、一人あたり賃金の増加率を用いることが認められる

(b)給与支給総額を6%以上増加させること

※給与支給額を用いるのが適切でないと判断される場合には、給与支給総額増加率の代わりに、一人あたり賃金の増加率を用いることが認められる

ただし、申請時に、賃金引き上げ計画を従業員に表明している状態でなければならない。また、賃上げ目標を達成できなかったときや、目標達成のために報告対象期間のみ賃金を引き上げる行為が行われたときは、補助額は減額となる。

「中小企業省力化投資補助金」の補助対象外となるケース

「中小企業省力化投資補助金」では、対象事業者の要件を満たしていても、補助対象外となるケースがいくつかあるため注意が必要だ。それぞれ解説していこう。●みなし同一法人

グループの親会社が議決権の50%以上を有する子会社の場合は同一法人とみなされ、グループ内のいずれか1社で申請でしか認められない。つまり同じグループ内の他社がすでに交付を受けていた場合は、申請することができない。●みなし大企業

中小企業であっても、以下の条件に当てはまる場合は、大企業とみなされ補助対象外となる。(1)発行済株式の総数または出資価格の総額の2分の1以上を同一の大企業が所有している

(2)発行済株式の総数または出資価格の総額の3分の2以上を大企業が所有している

(3)大企業の役員または職員を兼ねている者が役員総数の2分の1以上を占めている

(4)発行済株式の総数または出資価格の総額を上記(1)~(3)に該当する中小企業者が所有している

(5)(1)~(3)に該当する中小企業者の役員または職員を兼ねている者が役員総数のすべてを占めている

(6)交付申請時点において、確定している(申告済みの)直近過去3年分の各年または各事業年度の課税所得の年平均額が15億円を超える

(2)発行済株式の総数または出資価格の総額の3分の2以上を大企業が所有している

(3)大企業の役員または職員を兼ねている者が役員総数の2分の1以上を占めている

(4)発行済株式の総数または出資価格の総額を上記(1)~(3)に該当する中小企業者が所有している

(5)(1)~(3)に該当する中小企業者の役員または職員を兼ねている者が役員総数のすべてを占めている

(6)交付申請時点において、確定している(申告済みの)直近過去3年分の各年または各事業年度の課税所得の年平均額が15億円を超える

●補助金の重複

また、過去に他の該当補助金を活用していた場合は、「小企業省力化投資補助金」の申請に制限がかかるケースがある。詳しくは以下だ。(1)過去に「中小企業省力化投資補助金」の交付決定を受けた事業者

(2)過去に「ものづくり・商業・サービス生産性向上促進補助金」(ものづくり補助金)の交付決定を受け、10カ月を経過していない事業者

(3)過去3年間に2回以上、「ものづくり・商業・サービス生産性向上促進補助金」(ものづくり補助金)の交付決定を受けた事業者

(4)「事業再構築促進補助金」に採択され、その補助対象である事業に用いるための機器を導入する事業者

(5)観光庁の「観光地・観光産業における人材不足対策事業」の補助金を交付決定を受けた事業者、あるいはその申請を行っている事業者

(6)公的医療保険・介護保険など、その他の国庫及び公的制度からの二重受給

※テーマや事業内容が「IT導入補助金」と同一または類似である事業

(7)「中小企業省力化投資補助金」の製造事業者、販売事業者に該当する場合

(2)過去に「ものづくり・商業・サービス生産性向上促進補助金」(ものづくり補助金)の交付決定を受け、10カ月を経過していない事業者

(3)過去3年間に2回以上、「ものづくり・商業・サービス生産性向上促進補助金」(ものづくり補助金)の交付決定を受けた事業者

(4)「事業再構築促進補助金」に採択され、その補助対象である事業に用いるための機器を導入する事業者

(5)観光庁の「観光地・観光産業における人材不足対策事業」の補助金を交付決定を受けた事業者、あるいはその申請を行っている事業者

(6)公的医療保険・介護保険など、その他の国庫及び公的制度からの二重受給

※テーマや事業内容が「IT導入補助金」と同一または類似である事業

(7)「中小企業省力化投資補助金」の製造事業者、販売事業者に該当する場合

●事業の前後で資本金や従業員数等を変更した場合

事業実施期間に、資本金の減資や従業員の削減をし、事業終了後に再度資本金の増資や従業員の増員をするなど、対象事業者となることを目的として資本金や従業員数、株式保有割合等を変更した場合は、申請時点にさかのぼり補助の対象外となり、交付が取り消されるケースもある。

「中小企業省力化投資補助金」の補助額と補助率

「中小企業省力化投資補助金」の補助額(上限額)は企業の従業員数によって200~1000万円の間で変わってくる。また前述の通り、賃上げ要件を達成した場合には、補助上限額が引き上げられる。・従業員数5名以下…200万円(3000万円)

・従業員数6~20人…500万円(750万円)

・従業員数21人以上…1000万円(1500万円)

カッコ内は賃上げ要件を達成した場合

・従業員数6~20人…500万円(750万円)

・従業員数21人以上…1000万円(1500万円)

カッコ内は賃上げ要件を達成した場合

また、補助率は一律で2分の1以下となっている。

引用:中小企業省力化投資補助金

「中小企業省力化投資補助金」の対象製品

「中小企業省力化投資補助金」の補助対象となるのは、あらかじめカタログに登録されている省力化製品を選択・導入した場合に限られる点には注意が必要だ。2024年3月29日の公募要領発表時点では以下が対象となっている。| 機器カテゴリ | 対象業種 | 対象業務プロセス |

|---|---|---|

| 清掃ロボット | 宿泊業、飲食サービス業 | 施設管理 |

| 配膳ロボット | 飲食サービス業、宿泊業 | 配膳・下膳 |

| 自動倉庫 | 製造業、倉庫業、卸売業、小売業 | 保管・在庫管理、入出庫 |

| 検品・仕分システム | 倉庫業、製造業、卸売業、小売業 | 資材調達、加工・生産、検査、保管・在庫管理、入出庫 |

| 無人搬送車(AGV・AMR) | 倉庫業、製造業、卸売、小売業 | 資材調達、加工・生産、検査、保管・在庫管理、入出庫 |

| スチームコンベクションオーブン | 飲食サービス業、宿泊業、小売業 | 調理 |

| 券売機 | 飲食サービス業 | 注文受付 |

| 自動チェックイン機 | 宿泊業 | 受付案内、予約管理、請求・支払、顧客対応 |

| 自動精算機 | 飲食サービス業、小売業 | 請求・支払 |

「中小企業省力化投資補助金」活用のメリット

「中小企業省力化投資補助金」活用することで、さまざまなメリットを享受することができる。主なメリットは以下だ。●生産性向上と人手不足の解消

「中小企業省力化投資補助金」を活用して、省力化機器を導入することによって、なにより生産性向上と人手不足の解消を図ることができる。手作業で行っていた定型業務をロボットやシステムが担えば、従業員の手に余裕が生まれ、より付加価値の高い業務に注力することができるからだ。●従業員負担の軽減

従業員が担っていた業務を省力化機器が代わって行うことで、労働の負担を軽減できる。中小企業では、業務過多による長時間労働の常態化が問題となりがちだ。また物流・運送業界や建設業界は2024年問題によって残業時間の規制が強化されるため、精緻な労働時間管理や効率的な実行計画が求められる。従業員一人ひとりの業務量を減らす対策として、「中小企業省力化投資補助金」活用によるシステム導入を検討したい。●事業計画の明確化

「中小企業省力化投資補助金」を活用するにあたっては、必ず事業計画書を作成する必要があるが、適切な事業計画書を作りこむことで改めて事業計画の明確化が図れる。無駄な工程や非効率だったプロセスを可視化できれば改善の道筋が見えやすくなり、経営ビジョンも鮮明となるだろう。そうした副次的なメリットもある。●賃上げの実現

ロボットや設備を導入して生産性向上と省力化が進めば、事業が拡大し、持続的な賃上げも可能となる。もちろん賃上げは、従業員のエンゲージメントやモチベーションの向上につながり、人材の確保を図ることもできる。●販売事業者のサポートを受けられる

「中小企業省力化投資補助金」を申請する際には、導入する製品の販売事業者から手続きのサポートを受けることができる。また製品の取り扱いや活用方法についても支援を受けられるため、より効果を発揮しやすくなるのも大きなメリットだ。「中小企業省力化投資補助金」の申請期日

「中小企業省力化投資補助金」の公募は、2026年度の9月末までの約2年半の間で、15回(年間約6回)程度行われる予定。現在確定している申請時期は以下の通り。【第1回公募回】

・受付開始日:2024年6月25日(火)

・申請締切日:2024年7月19日(金)予定

・採択・交付決定日:2024年8月下旬予定

なお、令和6年3月25日に販売事業者向けのカタログ登録の公募が開始し、同29日には申請企業向けの公募要領が公開された。

「中小企業省力化投資補助金」の申請方法と実施フロー

「中小企業省力化投資補助金」の申請から実施の流れは、以下である。それぞれ説明していこう。(1)事前準備(事業計画の策定等)

申請の前に、事業計画を策定する等の事前準備を進めておく。まずは事業に必要な省力化製品をカタログから選択し、販売事業者と共同で事業計画を作成していく。その際、人手不足の状態であることの確認や省力化に向けた計画の作成が必要だ。 省力化のための計画で説明が必要な事項

・導入製品の使用方法

・製品導入で期待できる省力化の効果

・省力化により抽出できる時間・人員の使途

・導入製品の使用方法

・製品導入で期待できる省力化の効果

・省力化により抽出できる時間・人員の使途

また、補助額が500万以上の場合は、事業計画期間終了までの間、取得財産が自然災害による損失するリスクに備えるため、保険または共済への加入が必須となっている。

さらに、申請には「gBizIDプライム」のアカウントが必要なため、あらかじめ取得しておくと良い。

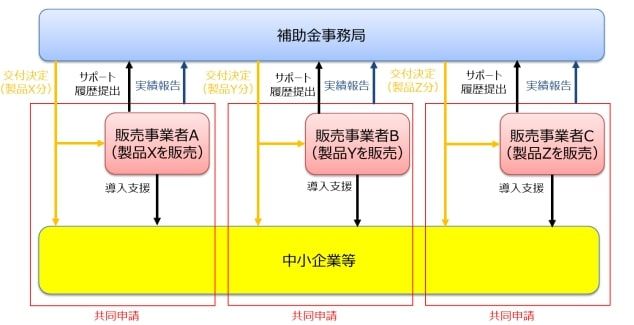

(2)交付申請

交付申請は販売事業者と共同で行う。複数の製品を対象として公募申請する場合には、各販売事業者と個別に申請する必要がある。ただし補助上限はすべての交付申請の総額によって決まる。

引用:中小企業省力化投資補助金「公募要領」p,15

(3)採択通知・交付決定

交付申請後、審査を経て採択事業者が決定し、同時に交付決定が行われる。その旨は申請受付システムを通じて通知される。(4)補助事業期間

交付決定日から原則12カ月以内が補助事業期間となる。その間、まずは実際に事業計画に基づいて省力化製品の導入を行い、業務プロセスの改善に努める。そして製品を導入後は、事務局に実績報告を提出しなければならない。事業計画の達成状況の報告も求められるため、業務改善の効果を発揮させたうえで提出する。実績報告には以下の事項を含める。

・支払いに係る証憑(省力化製品の契約書、請求書、納品書または検品書、銀行振込の明細)

・導入実績に係る証憑

・事業計画の達成状況(省力化の効果、賃上げの実績)

・導入実績に係る証憑

・事業計画の達成状況(省力化の効果、賃上げの実績)

(5)補助金額の確定と支払い

実績報告が受理された後、事務局が内容を踏まえて補助額を確定させる。その後、結果の連絡と支払いが行われる。(6)効果報告

補助事業が終了した後は、毎年度4月から6月までに効果報告を行わなければいけない。3回目の効果報告までを事業計画期間とし、効果報告期間は5年となる。期限までに効果報告を提出しないと、交付決定が取り消される場合もあるため注意が必要だ。また、以下のいずれかに該当する場合は、補助金の返還または収益納付が求められる場合がある。

・省力化を通じて人員整理・解雇を行っていた場合

・労働生産性の向上目標が未達の場合

・賃上げによる補助上限額の引き上げ後、賃金を引き下げていた場合

・本事業の成果によって収益が得られたと認められる場合

・労働生産性の向上目標が未達の場合

・賃上げによる補助上限額の引き上げ後、賃金を引き下げていた場合

・本事業の成果によって収益が得られたと認められる場合

(7)財産管理

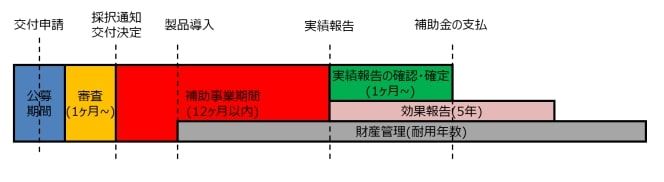

「中小企業省力化投資補助金」によって取得する資産は、処分に制限が課される。補助事業の終了後や、効果報告期間の終了後でも、法定耐用年数を経過するまでの間は、省力化製品の適切な財産管理を行わなければならず、勝手に処分などはできない。「中小企業省力化投資補助金」の実施スケジュール

引用:中小企業省力化投資補助金「公募要領」p,12

まとめ

「中小企業省力化投資補助金」を活用すれば、IoTやロボットなどの省力化機器の導入コストを抑えながら、売り上げ拡大や業務効率化を図ることができる。その結果、継続的な賃上げにつなげることで従業員の満足度を高め、人材の確保もしやすくなるという好サイクルが生まれる。それゆえ、人事担当者も注目しておくべき補助金制度である。人手不足の解消や生産性の向上を課題とする企業の経営者や人事担当者には、制度の内容をしっかりと理解して、活用していただきたい。よくある質問

●「中小企業省力化投資補助金」の対象事業者は?

「中小企業省力化投資補助金」の対象事業者は、人手不足の状態にある中小企業等だ。その他、企業組合、協業組合、NPO法人、社会福祉法人なども当てはまる場合がある。●「中小企業省力化投資補助金」活用のメリットは?

「中小企業省力化投資補助金」活用することで得られるメリットは、主に「生産性向上と人手不足の解消」、「従業員負担の軽減」、「事業計画の明確化」、「賃上げの実現販売事業者のサポートを受けられる」などがある。●「中小企業省力化投資補助金」の実施フローは?

「中小企業省力化投資補助金」は以下の流れで進められる。(1)事前準備(事業計画の策定等)

(2)交付申請

(3)採択通知・交付決定

(4)補助事業期間

(5)補助金額の確定と支払い

(6)効果報告

(7)財産管理

- 1