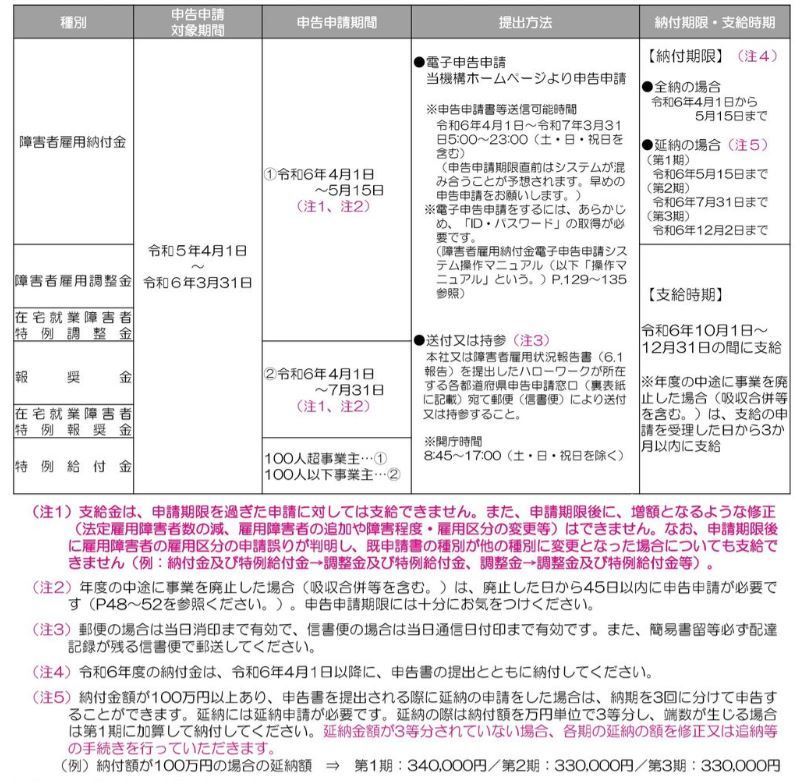

令和6年度の「障害者雇用納付金」の申告申請期間(4月1日~5月15日)が近づいてきました。今回は、「障害者雇用納付金制度」について、昨年度の申告申請からの変更点や申告の対象、申告申請の流れと申告期間について解説します。

令和6年度「障害者雇用納付金申請」における変更点と留意点

障害者雇用納付金制度を定めている障害者雇用促進法(正式名称:障害者の雇用の促進等に関する法律)が改正されたことにより、以下の点の変更があります。●精神障がい者である短時間労働者に関する特例措置

精神障がい者である短時間労働者のカウントに関する特例措置が緩和・延長されました。週所定労働時間が20時間以上30時間未満の精神障がい者に対して、雇い入れの期間に関係なく1人に対して1カウントとなります。●調整金支給単価の見直し

1人あたり月27,000円から29,000円になります。また、法制度の改正以外では、下記の点に留意してください。

●第二地方銀行の本支店窓口の納付取扱いが終了

令和6年4月以降は、第2地方銀行協会に加盟する地方銀行で窓口における納付金の納付ができなくなります。●納付金等の複数申告申請はできない

納付系等の申告申請は、法人単位で行うものとなります。1つの法人が複数の申告申請を行っている場合には、修正手続きが必要です。確認しておきたい常用雇用労働者の定義

納付金関係業務調査では、「一定の期間を定めて雇用されている労働者」について計上漏れが判明すると納付金の追加納付や調整金の返還を求められるケースが見られています。常用雇用労働者の総数の把握の際には、常用雇用労働者の計上漏れがないように注意が必要です。常用雇用労働者とは「一定の期間を定めて雇用されている労働者」を指します。企業の労働者として臨時雇用など雇用形態を問わず、一定の期間(例えば、1カ月、3カ月、6カ月等)を定めて雇用され、雇入れのときから1年を超えて引き続き雇用されると見込まれる場合が含まれます。

以下に該当する場合には、雇入れのときから1年を超えて引き続き雇用されるものとして取り扱う必要があります(契約期間の中途で退職した場合は、雇用された日から退職の日 までの間は、常用雇用労働者として計上が必要)。

・雇用契約書等において、雇用契約が更新される旨又は更新される場合がある旨が明示されている場合 (ただし、更新回数等の上限が併せて明示されていることにより、1年を超えて 雇用されないことが明らかである場合は、この限りではない)。

・雇用契約書等において、その雇用契約を更新されない旨が明示されているものの、 業務内容や労働条件が類似する形態(同内容の雇用契約を締結しているなどして)で雇用され、1年を超えて引き続き雇用されている等の実態がある場合。

・雇用契約書等において、その雇用契約を更新されない旨が明示されているものの、 業務内容や労働条件が類似する形態(同内容の雇用契約を締結しているなどして)で雇用され、1年を超えて引き続き雇用されている等の実態がある場合。

つまり、労働時間・雇用契約期間の要件を満たしているときには、下記も常用雇用労働者となります。

・パートタイム(アルバイトを含む)労働者

・ 役員を兼務している労働者(専任役員を除く)

・ 外務員である労働者

・ 出向中の労働者

・ 海外勤務労働者

・ 外国人労働者

・ 在宅勤務者

・ 休職中等の労働者

・ 労働者派遣事業における登録型の派遣労働者

・ 役員を兼務している労働者(専任役員を除く)

・ 外務員である労働者

・ 出向中の労働者

・ 海外勤務労働者

・ 外国人労働者

・ 在宅勤務者

・ 休職中等の労働者

・ 労働者派遣事業における登録型の派遣労働者

なお、常用雇用労働者の計上漏れと判断されたケースには、次のようなものがあります。

・雇入れから1年を超えて引き続き雇用されている労働者のみを計上し、雇用契約期間の中途で退職した労働者が含まれていなかった。

・雇用契約期間は1年以内であるが、雇用契約書に契約が更新される場合がある旨が明示されている労働者が含まれていなかった。

・雇用契約書に契約更新の有無の明示がないが、類似する形態で雇用されている他の者が1年を超えて引き続き雇用されている実態があった。

・雇用契約期間は1年以内であるが、雇用契約書に契約が更新される場合がある旨が明示されている労働者が含まれていなかった。

・雇用契約書に契約更新の有無の明示がないが、類似する形態で雇用されている他の者が1年を超えて引き続き雇用されている実態があった。

「障害者雇用納付金制度」申告の概要と流れ

●「障害者雇用納付金」の申告対象

障害者雇用納付金の申告義務のある事業主は、常用雇用労働者の総数が100人(100.5人以上)を超えるすべての事業主となります。各月の労働者を把握する「算定基礎日」において、雇用している常用雇用労働者と短時間労働者の総数が100人(100.5人以上)を超える月が連続、または断続して5カ月以上ある場合は、対象事業主となります。●「障害者雇用納付金」の申告期間

令和6年の申告申請の適用期間は4月1日~5月15日です。「法定障害者雇用率」を達成していて納付金が0円となる事業者も、「障害者雇用納付金申告書」の提出が必要です。

出典:令和6年度障害者雇用納付金制度 記入説明書(独立行政法人高齢・障害・求職者雇用支援機構)

●「障害者雇用納付金」申告申請書提出の流れ

障害者雇用納付金の申告の流れを見ていきましょう。STEP1:常用雇用労働者の総数の把握

まず、自社の「常用雇用労働者数」(①週所定労働時間30時間以上の労働者数+②週所定労働時間20時間以上30時間未満の労働者数×0.5)を把握します。常用雇用労働者総数が100人(100.5人以上)超となる月が連続または断続して5カ月以上ある場合、「障害者雇用納付金」申告の該当企業となります。

STEP2:雇用障がい者の総数の把握

自社が「障害者雇用納付金」申告の該当企業である場合、各月ごとの「雇用障がい者数の総数」を把握します。ハローワークに提出している「障害者雇用状況報告書」(6.1報告)の数と照合・確認してください。

STEP3:申告申請書類の作成

「障害者雇用納付金」申告申請書類を作成します。障がい者の雇用義務が軽減される「除外率制度」の適用を受けている事業主は、ハローワークに提出している「障害者雇用状況報告書」の除外率を「障害者雇用納付金」申告申請書に記入します。

STEP4:申告申請書類の提出

「障害者雇用納付金」申請書類が作成できたら、締切日(令和6年度は同年5月15日)までに提出します。申告申請書類は、期間内に電子申告申請により送信します。電子申告申請システムから送信出来ない場合には、本社または障害者雇用状況報告を提出したハローワークが所在する各都道府県申告申請窓口に送付または持参により提出します。

STEP5:障害者雇用納付金の納付

「障害者雇用納付金」徴収の対象となっている場合には、期日までに納付します。納付金の納付については、ペイジー(インターネットバンキング)か、金融機関窓口からおこないます。

STEP6:支給金の支給

支給金の申請がある場合には、10月~12月に記載した口座に振り込まれます。

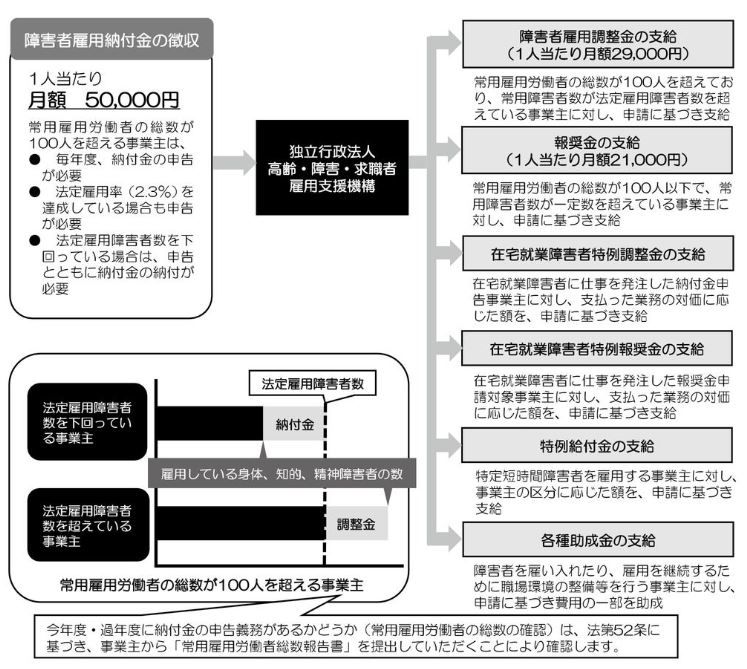

障害者雇用納付金制度は、障がい者雇用に関する事業主が果たしていくべき社会連帯責任の理念から経済的負担を調整することや、障がい者雇用の促進と安定を図るためにつくられている制度となっています。障がい者雇用義務のある企業が「障害者法定雇用率」が未達成の場合、法定人数に対し不足している障がい者1人あたり月50,000円の「障害者雇用納付金」が徴収されます。この納付金を財源として、「障害者雇用調整金」、「障害者雇用報奨金」、「在宅就業障害者特例調整金」、「在宅就業障害者特例報奨金」、「特例給付金」、および各種助成金の支給が行われています。

出典:令和6年度障害者雇用納付金制度 記入説明書(独立行政法人高齢・障害・求職者雇用支援機構)

なお、障害者雇用納付金は納付金を支払ったからといって障がい者の雇用義務を免れるものではありません。雇用率が未達成の状態が続くと、ハローワークから障害者雇入れ計画作成命令が出されます。また、それでも達成できないときは企業名が公表されることもあります。社内でどのように障がい者を人材として活用するのかを考えていくことが大切です。

- 1