健康保険に加入している社員が“40歳以上65歳未満”の場合は、健康保険料に加えて介護保険料を納付することが求められる。それでは、社員の家族が「健康保険の被扶養者」になっており、年齢が“40歳以上65歳未満”の場合、その家族は介護保険料を納めるのだろうか。今回は、扶養家族の介護保険料負担などについて整理してみよう。

介護保険料を納める必要がない「被扶養者」

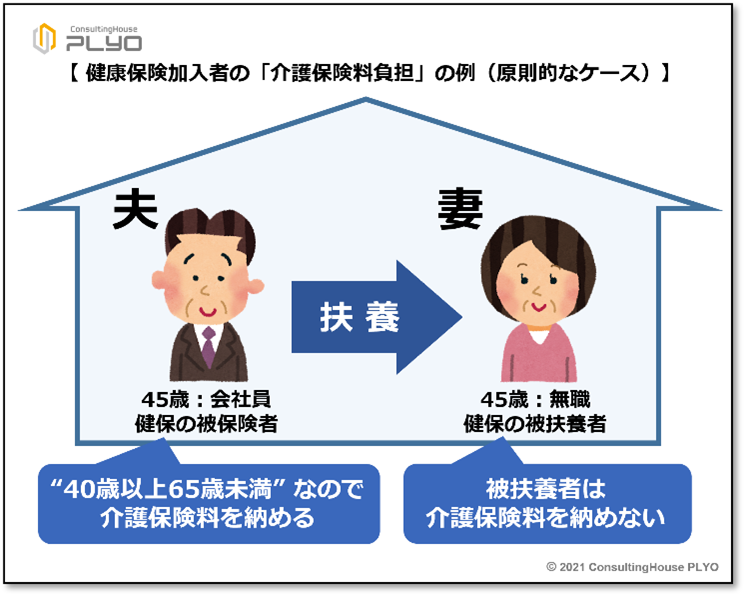

“40歳以上65歳未満”で「公的医療保険制度」に加入をしている者は、“介護保険の第2号被保険者”と位置付けられる。そのため、健康保険の運営団体は“介護保険の第2号被保険者”に当たる「“40歳以上65歳未満”の加入者」について、介護保険の費用に充てるための「介護納付金」を、社会保険診療報酬支払基金に納めなければならない。具体的には、健康保険の加入者のうち「“40歳以上65歳未満”の被保険者」から、健康保険料と一緒に介護保険料を徴収する。その介護保険料を、会社負担分と合わせ「介護納付金」として同基金に納めることになる。

一方、健康保険に加入する者が“40歳以上65歳未満”であっても、被扶養者の場合は介護保険料を負担する必要がない。被扶養者分の介護納付金は、その被扶養者が加入する健康保険運営団体の「“40歳以上65歳未満”の被保険者」が、全員で負担しているためである。

つまり、被保険者の介護保険料の中に、被扶養者の介護保険料に相当する分が含まれているわけだ。従って、「社員の扶養家族が介護保険料を納めるのか」については、「被扶養者は“40歳以上65歳未満”であっても、介護保険料を納める必要がない」ということになる。

本記事は会員限定(無料)の特別コンテンツになります。

続きは、下部よりログイン、または無料会員登録の上、ご覧ください!

この後、下記のトピックで、コラムが続きます。

●“40歳以上65歳未満”ではないが介護保険料を納める「特定被保険者」

●4割の健保組合が介護保険料の「特定被保険者制度」を採用