間もなく2023年度ですが、今年度も人事労務分野で対応が必要となる、様々な法改正が行われます。担当者の方は、法改正の「概要」および「実務対応のポイント」を確認し、滞りなく対応できるようにしておきましょう。

※より詳細に解説した資料を公開中!

【Update】「2023年度(令和5年度)法改正一覧」~人事労務業務に必要な9つの改正内容を社労士が解説~

【Update】「2023年度(令和5年度)法改正一覧」~人事労務業務に必要な9つの改正内容を社労士が解説~

ジャンル別に「法改正の対応ポイント」を解説

法改正を4つの「ジャンル」に分類し、“誰が、いつまでに対応すべきか”を整理しやすくしてみます。ぜひ参考にしてください。1.公表義務があるもの

2.税制改正(給与計算・会計)

3.労働基準法(労務管理・給与計算・就業規則)

4.年金、社会保険

2.税制改正(給与計算・会計)

3.労働基準法(労務管理・給与計算・就業規則)

4.年金、社会保険

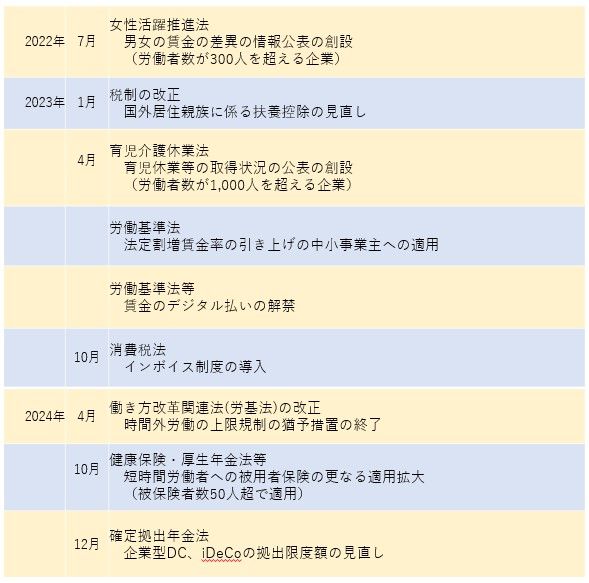

それでは、「改正概要」と「実務対応ポイント」を確認していきましょう。施行の順番は、下記の図をご覧ください。

<2023~2024年度にかけて対応が必要な人事労務分野の法改正一覧>

1.公表義務があるもの

新たに公表義務が加わったのは、下記の2つです。企業規模により対象が異なりますので、「自社が対象になるのか」、「いつまでに、どのような方法で公表するのか」を確認しましょう。●男女の賃金の差異の情報

・施行日:2022年7月8日・対象 :常時雇用労働者数が300人を超える一般事業主

●育児休業等の取得状況

・施行日:2023年4月1日・対象 :常時雇用する労働者数が1,000人を超える企業

いずれも“事業年度終了後3ヵ月”を目途に、インターネット等の“外部から分かる方法”で公表しなければなりません。公表場所を「自社のホームページ」なのか、もしくは厚生労働省(以下、厚労省)の「両立支援のひろば」なのかを決め、準備を進めておきます。この2点は、社員の採用にあたって応募者が必ずチェックしているポイントとなります。公表により、採用でもプラスになるようにしたいものです。

【参考】

●厚生労働省:両立支援のひろば

●厚生労働省:両立支援のひろば

2.税制改正(給与計算・会計)

税制改正に関連するものは2つあります。●国外居住親族に係る扶養控除の見直し

・施行日:2023年1月1日・対象 :全企業

月々の給与計算で、非居住者(国籍を問わず、国内に1年以上、住所も居所もない者)を扶養対象にしている場合、昨年までの年末調整では扶養対象であっても、今年からは対象にならないケースがあります。先ずは給与システムの社員マスタで、扶養対象が正しく設定できているかを確認しておきましょう。

税の扶養対象の年齢は16歳以上ですが、非居住者については、原則として「30歳以上70歳未満」は扶養対象外とされました。ただし、対象外となる者のうち「留学生」、「障がい者」、「38万円以上の送金を受けている者(家族まとめてではなく、扶養対象となる個人ごとに送金が必要)」は、従来通り扶養対象となります。

注意が必要なのは、「38万円以上の送金をいつ確認し、扶養対象とできるか」です。年の途中で社員が国外へ出国し、非居住者となる際には、出国時に年末調整をしなければなりません。その際に38万円の送金が完了していない場合には、扶養対象から除く必要があります。人事異動で海外赴任がある企業では、「38万円以上の送金が確認できた時点で扶養対象として給与計算をしていく」ということが、実務対応として考慮すべき点です。

●インボイス制度の導入

・施行日:2023年10月1日・対象 :消費税の課税事業者

自社だけでなく、「取引先がインボイスの発行事業者であるか」を、制度が始まる前までに確認しておきましょう。

3.労働基準法(労務管理・給与計算・就業規則)

「労働基準法(労基法)」に関するものは、下記の3つです。●法定割増賃金率の引き上げの中小事業主への適用

・施行日:2023年4月1日・対象 :中小企業

これまで対応が猶予されていた中小企業でも、「月60時間を超える法定時間外労働に対する法定割増賃金率」が、25%から50%に引き上げられます。就業規則の割増率を変更する必要があるかどうかを確認し、4月以降の時間外労働について正しく給与計算ができるよう、給与システムや勤怠システムの設定変更をしておきましょう。

また、「代替休暇」の規定も適用されることになります(制度を利用する場合は、就業規則に定めが必要です)。代替休暇は、月60時間を超える時間外労働を行った労働者の健康を確保するため、「『引き上げ分の割増賃金の支払い』の代わりに『有給の休暇(代替休暇)』を付与することができる」とするものであり、取得期限は2ヵ月以内となります。期限の管理のために、実務がどの程度煩雑になるかを考慮し、制度を利用するかどうかを決めていきましょう。

●時間外労働の上限規制の猶予措置の終了

・施行日:2024年4月1日・対象 :建設の事業、自動車運転の業務、医師

2024年4月には、上記の上限規制が猶予されている一部の業種・職種について、猶予がなくなります。猶予されている業種・職種は、もともとやむを得ず長時間労働になっていることから、人材の確保や、AIおよびICTの活用による業務の見直しを図っておかなければなりません。

●賃金のデジタル払いの解禁

・施行日:2023年4月1日・対象 :全企業

現金や銀行口座への振込以外でも、デジタルで賃金を支払うことが認められることとなりました。2023年4月より、資金移動事業者が、厚労省の認可を得るための申請ができようになります。申請は数ヵ月かけて認可され、企業が利用できるようになるのはそれからです。なお、制度利用のためには、労使協定や労働者の同意等の手続きが必要となります。

4.年金、社会保険

最後に、「年金、社会保険」に関するものは以下の2つになります。●短時間労働者への被用者保険の更なる適用拡大

・施行日:2024年10月1日・対象 :常時雇用する労働者50人を超える事業主

「社会保険の加入対象」は順次拡大されてきましたが、2024年10月からは、更に「50人超の企業」まで拡大されます。新たに対象となる社員がいる企業では、社員との契約を見直す必要があるため、少なくとも半年前から準備しておきましょう。

●企業型DC、iDeCoの拠出限度額の見直し

・施行日:2024年12月1日・対象 :全企業

この法改正により、「企業型DCの事業主掛金額」と「DB等の他制度掛金相当額」によっては、iDeCoの掛金の上限が小さくなったり、iDeCoの掛金の最低額(月額5,000円)を下回り、掛金を拠出できなくなったりすることがあります。

*

以上、人事労務担当者が対応しなければならない法改正が、2023年度も数多くあります。対応の要否を確認し、施行日までにしっかり準備しておきましょう。

- 1