「消費税率を引き上げる」、「配偶者控除をなくし所得税を増税する」などであれば政党レベルでの論戦を通じて国民各階各層にまでその内容が浸透する。マスコミも取っ付きやすいし、何より国民が「税金」という響きに敏感に反応するからだろう。来年10月の消費税増税に向けては、この秋から第2ラウンドの論争が沸騰するに違いない。

一方で、ほとんど俎上に載らないのが社会保障関係の増税である。

増税と言うと誤解を招くかも知れないが、実質的には税金と何ら変わらないと思うので、敢えてそう呼ばせていただく。

医療保険制度の仕組をご存じだろうか。これは文字どおり保険制度であるから、保険者と被保険者が存在する。被保険者とは保険への加入者、つまり私たちである。次に、保険者はどうなっているのか。制度的には、(1)組合健保、(2)協会けんぽ、(3)共済組合、(4)国民健康保険、(5)後期高齢者医療制度の5つに分類され、3000以上の保険者に分立している。

ここで取り上げるのは、2008年4月に導入された(5)後期高齢者医療制度である。

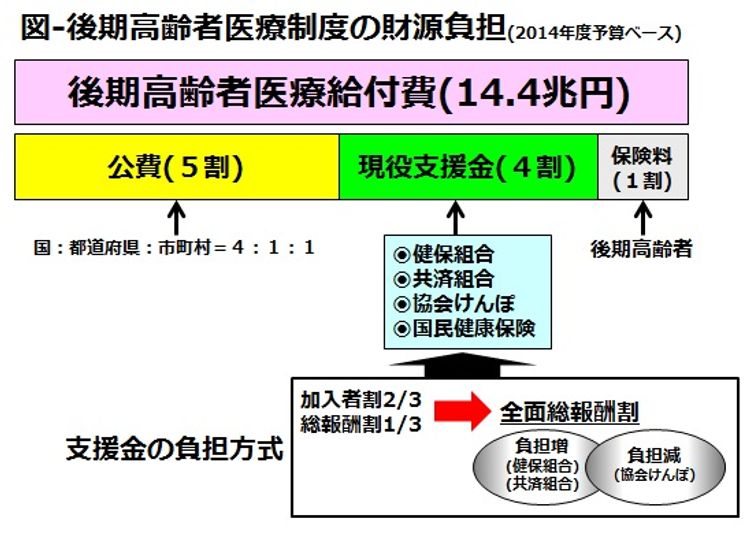

当時の議論で私たちの記憶にとどまっているのは、「後期高齢者」という言葉づかいの適否かも知れないが、本質的にはこの制度は社会保障の屋台骨を揺るがす大きな問題を抱えている。後期高齢者医療制度の財源負担割合にも問題があるが、あえてこれは是としておこう。問題は「現役世代の支援金」の中にある。

というのは、この4割を占める支援金の負担方式の変更が水面下で進められているからだ。負担方式には、各保険者への加入者数に基づく「加入者割」と加入者の給与水準に基づく「総報酬割」がある。「加入者割」は純粋に加入者の数によって支援金が決まるのに対し、「総報酬割」は加入者の給与水準の高低によって支援金が決まる。現行の負担方式は、原則的に「加入者割」だが、特例措置として1/3が「総報酬割」、2/3が「加入者割」となっている。ところが、これを全面的に「総報酬割」に改めようとの方針が、一昨年に閣議決定された「社会保障・税一体改革大綱」に盛り込まれ、昨年の「社会保障制度改革国民会議」でも踏襲され、現在「社会保障改革プログラム法」に規定されているのだ。

これが実施されるとどうなるか?そう、給与水準が相対的に高い大企業の社員や公務員を加入者とする健保組合や共済組合の後期高齢者支援金の負担は跳ね上がる。一方、給与水準が相対的に低い中小企業の社員を加入者とする協会けんぽの支援金負担は、減額されることになる。それだけであれば、つまり給与水準の低い協会けんぽを健保組合及び共済組合が救う、ということであれば、保険制度の精神である相互扶助力を発揮させるということで一定の意義を見出すことができよう。

しかしながら、話はこれだけでは終わらない。

なぜなら、現在、協会けんぽには国庫補助金約2300億円が投入されているが、「総報酬制」の導入に伴う協会けんぽの後期高齢者支援金の負担減に併せ、同額の国庫補助金を削減しようとしているからである。つまり、協会けんぽにとっては、プラスマイナスゼロ。そして、浮かせた財源を国民健康保険制度へ投入しようとする魂胆なのだ。

国民健康保険は保険者の中では、一番財政状態がよくない。現在の運営者は市町村であるが、これを都道府県という広域的な運営に変更しなければ財政的に破綻してしまうというのが厚生労働省の考えである。しかし、何のアメ玉も用意しなければ、都道府県が「はい、わかりました」と了解するはずがない。思案に暮れた厚生労働省が編み出した魔法が「総報酬制」の全面導入による負担の付け替えなのである。要は「一般国民には分かりにくい制度間で所得移転が堂々と行われている」ということである。大げさに言えば、民主主義の破壊である。

こんなことをされた結果が待ち受けるのは、更なる現役世代の負担増、それによる社会保障への信頼感の喪失なのであろう。ここでは取り上げなかったが、これと同時並行あるいは後追いで控えている制度として、介護納付金、前期高齢者納付金、基礎年金拠出金があることを付け加えておこう。

社会保険労務士・CFP 大曲義典

増税と言うと誤解を招くかも知れないが、実質的には税金と何ら変わらないと思うので、敢えてそう呼ばせていただく。

医療保険制度の仕組をご存じだろうか。これは文字どおり保険制度であるから、保険者と被保険者が存在する。被保険者とは保険への加入者、つまり私たちである。次に、保険者はどうなっているのか。制度的には、(1)組合健保、(2)協会けんぽ、(3)共済組合、(4)国民健康保険、(5)後期高齢者医療制度の5つに分類され、3000以上の保険者に分立している。

ここで取り上げるのは、2008年4月に導入された(5)後期高齢者医療制度である。

当時の議論で私たちの記憶にとどまっているのは、「後期高齢者」という言葉づかいの適否かも知れないが、本質的にはこの制度は社会保障の屋台骨を揺るがす大きな問題を抱えている。後期高齢者医療制度の財源負担割合にも問題があるが、あえてこれは是としておこう。問題は「現役世代の支援金」の中にある。

というのは、この4割を占める支援金の負担方式の変更が水面下で進められているからだ。負担方式には、各保険者への加入者数に基づく「加入者割」と加入者の給与水準に基づく「総報酬割」がある。「加入者割」は純粋に加入者の数によって支援金が決まるのに対し、「総報酬割」は加入者の給与水準の高低によって支援金が決まる。現行の負担方式は、原則的に「加入者割」だが、特例措置として1/3が「総報酬割」、2/3が「加入者割」となっている。ところが、これを全面的に「総報酬割」に改めようとの方針が、一昨年に閣議決定された「社会保障・税一体改革大綱」に盛り込まれ、昨年の「社会保障制度改革国民会議」でも踏襲され、現在「社会保障改革プログラム法」に規定されているのだ。

これが実施されるとどうなるか?そう、給与水準が相対的に高い大企業の社員や公務員を加入者とする健保組合や共済組合の後期高齢者支援金の負担は跳ね上がる。一方、給与水準が相対的に低い中小企業の社員を加入者とする協会けんぽの支援金負担は、減額されることになる。それだけであれば、つまり給与水準の低い協会けんぽを健保組合及び共済組合が救う、ということであれば、保険制度の精神である相互扶助力を発揮させるということで一定の意義を見出すことができよう。

しかしながら、話はこれだけでは終わらない。

なぜなら、現在、協会けんぽには国庫補助金約2300億円が投入されているが、「総報酬制」の導入に伴う協会けんぽの後期高齢者支援金の負担減に併せ、同額の国庫補助金を削減しようとしているからである。つまり、協会けんぽにとっては、プラスマイナスゼロ。そして、浮かせた財源を国民健康保険制度へ投入しようとする魂胆なのだ。

国民健康保険は保険者の中では、一番財政状態がよくない。現在の運営者は市町村であるが、これを都道府県という広域的な運営に変更しなければ財政的に破綻してしまうというのが厚生労働省の考えである。しかし、何のアメ玉も用意しなければ、都道府県が「はい、わかりました」と了解するはずがない。思案に暮れた厚生労働省が編み出した魔法が「総報酬制」の全面導入による負担の付け替えなのである。要は「一般国民には分かりにくい制度間で所得移転が堂々と行われている」ということである。大げさに言えば、民主主義の破壊である。

こんなことをされた結果が待ち受けるのは、更なる現役世代の負担増、それによる社会保障への信頼感の喪失なのであろう。ここでは取り上げなかったが、これと同時並行あるいは後追いで控えている制度として、介護納付金、前期高齢者納付金、基礎年金拠出金があることを付け加えておこう。

社会保険労務士・CFP 大曲義典