新型コロナウイルス感染症の影響を被った企業のための「健康保険・厚生年金保険料の標準報酬月額の特例改定」が、2022年9月まで延長されることが決定した。それに伴い、日本年金機構から本制度の概要を示す新しいリーフレットが発行されている。そこで今回は、「標準報酬月額の特例改定」のリーフレットについて、企業の社会保険事務担当者が誤解しやすい代表的なポイントを整理しよう。

保険料負担が軽減される「標準報酬月額の特例改定」

「標準報酬月額の特例改定」とは、新型コロナウイルス感染症の影響で従業員を休業させた企業を対象に、厚生年金および健康保険の保険料負担を軽減する特例措置である。厚生年金や健康保険の保険料額は、給料額に応じた「標準報酬月額」に「保険料率」を乗じて決定される。また、給料が低下した場合には、低下から4ヵ月目に標準報酬月額も変更される。そのため、給料低下直後の3ヵ月間は、低下前の給料額を基準とした高い保険料を負担しなければならない。このルールは、新型コロナウイルス感染症の影響を被る企業には負担が大きい。そこで、次の条件を満たした場合に、給料低下の翌月から標準報酬月額を変更できる特例が設けられた。

(1)新型コロナウイルス感染症の影響で従業員を休業させたため、2022年7月から同年9月までの間に「給料が著しく低下した月」がある

(2)「給料が著しく低下した月」の給料額から求めた標準報酬月額が、今までよりも2等級以上、下がっている

(3)特例改定を行うことを従業員が書面で同意している

(2)「給料が著しく低下した月」の給料額から求めた標準報酬月額が、今までよりも2等級以上、下がっている

(3)特例改定を行うことを従業員が書面で同意している

この特例が利用できれば、高い保険料を負担する月数が通常よりも2ヵ月少なく済み、その分、保険料負担の軽減が図れることになる。元来、この制度は「2020年4月から同年7月までの間に給料の急減月がある場合」に利用できる特例であった。しかし、制度延長が繰り返され、今般、「2022年7月から同年9月までの間に給料の急減月がある場合」でも利用可能とされたものである。

誤解しやすい「2022年9月に給料が下がること」の意味

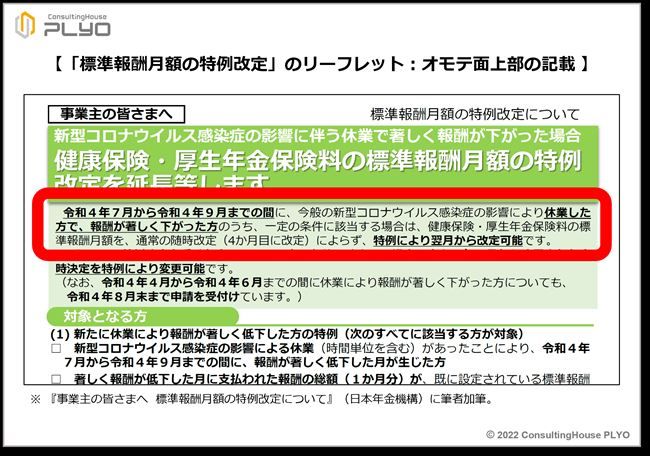

「標準報酬月額の特例改定」の概要を記載した日本年金機構のリーフレットには、記載内容を正確に理解する上で注意したいポイントが2点ある。1番目のポイントは、「2022(令和4)年9月に給料が下がること」の意味を誤解しないことである。リーフレットのオモテ面上部(下図の赤枠内)を見ると、「令和4年7月から令和4年9月までの間に、 ~(中略)~ 特例により翌月から改定可能です」という文章が記載されている。

これは、「2022(令和4)年7月から同年9月までのいずれかの月で給料が急減した場合、他の条件も充足していれば特例改定の対象になること」を示した一文である。

ところで、この文章を読んで「2022年9月“分”の給料が急減した場合、特例の対象になる」と考える方がいるが、この理解は必ずしも正しいとは言えない。「2022年9月に給料が下がること」と、「2022年9月“分”の給料が下がること」とは、同じ意味とは限らないためである。

リーフレットから読み取れる「2022年9月に給料が下がること」とは、「2022年9月に支払いが行われる給料が、今までよりも低下していること」を意味している。給料の支払い方法が“当月払い”の企業の場合、2022年9月に支払いが行われるのは「2022年9月“分”の給料」なので、本リーフレットを見て「2022年9月“分”の給料が急減した場合、特例の対象になる」と理解しても問題は起こらない。

ところが、給料の支払い方法が“翌月払い”の企業の場合には、2022年9月に支払いが行われるのは、通常「2022年8月“分”の給料」である。当該企業にとって「2022年9月“分”の給料」とは、2022年10月に支払いが行われる給料を意味することが一般的となる。

そのため、仮に翌月払いの企業の担当者が本リーフレットを見て、「ウチの会社で2022年9月“分”の給料が急減した場合、特例の対象になる」と理解した場合、「2022年10月に支払いが行われる給料が急減した場合、特例の対象になる」と判断したことになるため、現時点の制度ルールに照らし合わせれば、誤った理解となるわけである。

ところで、この文章を読んで「2022年9月“分”の給料が急減した場合、特例の対象になる」と考える方がいるが、この理解は必ずしも正しいとは言えない。「2022年9月に給料が下がること」と、「2022年9月“分”の給料が下がること」とは、同じ意味とは限らないためである。

リーフレットから読み取れる「2022年9月に給料が下がること」とは、「2022年9月に支払いが行われる給料が、今までよりも低下していること」を意味している。給料の支払い方法が“当月払い”の企業の場合、2022年9月に支払いが行われるのは「2022年9月“分”の給料」なので、本リーフレットを見て「2022年9月“分”の給料が急減した場合、特例の対象になる」と理解しても問題は起こらない。

ところが、給料の支払い方法が“翌月払い”の企業の場合には、2022年9月に支払いが行われるのは、通常「2022年8月“分”の給料」である。当該企業にとって「2022年9月“分”の給料」とは、2022年10月に支払いが行われる給料を意味することが一般的となる。

そのため、仮に翌月払いの企業の担当者が本リーフレットを見て、「ウチの会社で2022年9月“分”の給料が急減した場合、特例の対象になる」と理解した場合、「2022年10月に支払いが行われる給料が急減した場合、特例の対象になる」と判断したことになるため、現時点の制度ルールに照らし合わせれば、誤った理解となるわけである。

給料が急減した翌月から「実際の保険料支払い」が減るわけではない

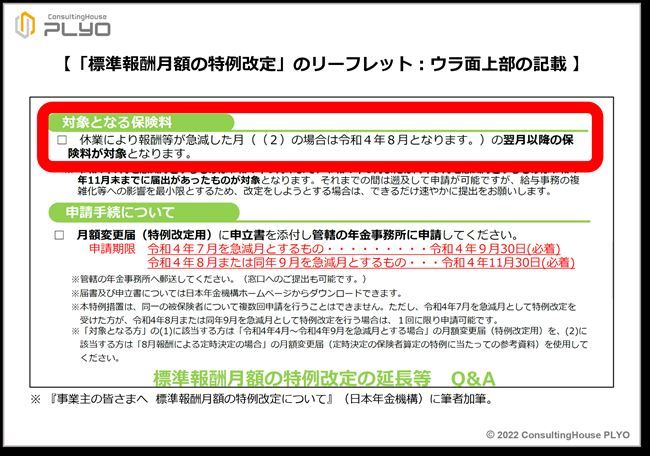

2番目のポイントは、実際に保険料の支払い額が下がるのは、給料が急減した翌月からではない点を理解することである。リーフレットのウラ面上部(下図の赤枠内)の「対象となる保険料」の項を見ると、「休業により報酬等が急減した月 ~(中略)~ の翌月以降の保険料が対象となります」との記載がある。

これは、「給料が急減した翌月から、変更後の標準報酬月額に基づいた保険料負担に変わること」を示した文章である。

具体例で考えてみよう。例えば、2022年9月の給料(2022年9月に支払いが行われる給料)が急減したとする。この場合には、その翌月である2022年10月から新しい標準報酬月額に変更され、同月から変更後の標準報酬月額に基づく保険料負担に変わることになる。

このようなケースで、「2022年10月に支払う保険料から金額が少なくなる」と考える人がいるが、この解釈は誤りである。厚生年金や健康保険の保険料は、“翌月払い”であるためだ。

2022年10月に実際に支払うのは、同年9月分の保険料であり、給料低下前の標準報酬月額に基づく高い金額である。新しい標準報酬月額に基づく最初の保険料は、確かに2022年10月分の保険料だが、当該保険料の支払いが実際に発生するのは翌月の同年11月になる。つまり、2022年9月の給料が急減した場合に、実際に支払う保険料の額が少なくなるのは、2ヵ月後の「2022年11月に行う支払いから」となるわけである。

以上の2点は特に間違えやすいポイントなので、十分に注意をしていただきたい。

具体例で考えてみよう。例えば、2022年9月の給料(2022年9月に支払いが行われる給料)が急減したとする。この場合には、その翌月である2022年10月から新しい標準報酬月額に変更され、同月から変更後の標準報酬月額に基づく保険料負担に変わることになる。

このようなケースで、「2022年10月に支払う保険料から金額が少なくなる」と考える人がいるが、この解釈は誤りである。厚生年金や健康保険の保険料は、“翌月払い”であるためだ。

2022年10月に実際に支払うのは、同年9月分の保険料であり、給料低下前の標準報酬月額に基づく高い金額である。新しい標準報酬月額に基づく最初の保険料は、確かに2022年10月分の保険料だが、当該保険料の支払いが実際に発生するのは翌月の同年11月になる。つまり、2022年9月の給料が急減した場合に、実際に支払う保険料の額が少なくなるのは、2ヵ月後の「2022年11月に行う支払いから」となるわけである。

以上の2点は特に間違えやすいポイントなので、十分に注意をしていただきたい。

- 1