7月は、社会保険の算定基礎届を提出する時期です。毎年作成するものですが、年に一度のため記入方法を忘れがちですし、書き方が異なるケースもあります。今回は、「年4回以上の賞与が支給される場合」の算定基礎届にフォーカスして、その記入方法や気をつけるべきポイントについてわかりやすく解説します。

「年4回以上賞与の支給がある場合」の取り扱い

社会保険における賞与とは、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の支給のもの」と定義されています。年4回以上支給される場合は「賞与にかかる報酬」と見なされ、標準報酬月額の対象となります。そのため、賞与の支給が年3回以下の場合には「賞与支払届」を賞与支給のたびに提出しますが、年4回以上の場合は不要です。その代わり、算定基礎届の提出時に賞与の金額を含めて算定し、標準報酬月額を決定します。

なお、年4回以上の賞与には、給与規程等でその支給が定められていること、同じ性質であることが条件となります。

たとえば「毎年7月、10月および12月に賞与を支給し、3月に決算賞与を支給する場合がある」という規定があるとします。この場合、3月の決算賞与はその他の賞与とは性質が異なため、年4回以上の賞与とはなりません。したがって、7・10・12月の賞与および決算賞与については算定基礎届に含めず、賞与支払届を提出することとなります。

年4回以上賞与の支給がある場合の算定基礎届の記入方法

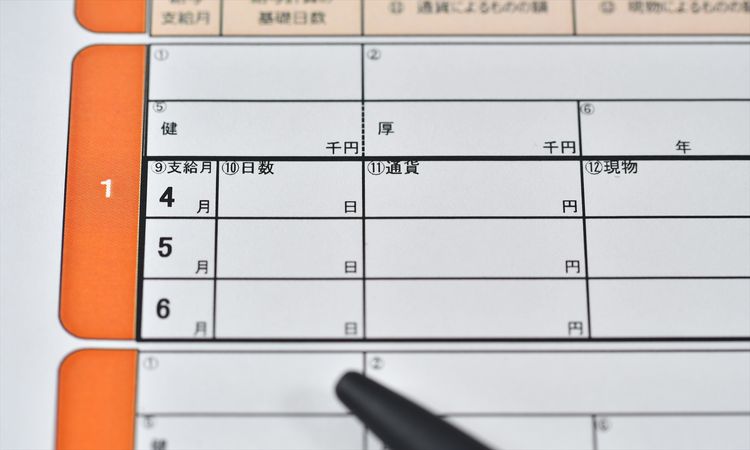

算定基礎届は、社会保険料の金額決定の基礎となる「標準報酬月額」を算出するための書類です。毎年、被保険者である従業員の4月~6月の3ヵ月間の報酬について届出をします。これにより、等級で区分された標準報酬月額が決定(定時決定といいます)、その年の9月から翌年の8月までの保険料に適用されます。通常、算定基礎届に賞与の金額は記載しません。しかし、給与規程等に則り年4回以上の賞与を支払った場合や、規定がなくとも前年7月から当年6月までに4回以上の賞与が支払われた場合には、支給した賞与の合計額の12分の1の額を4月~6月の各月の報酬月額に合算したうえで、標準月額を算出します。具体的な記載の方法は次の通りです。

日本年金機構:「令和5年度 算定基礎届の記入・提出ガイドブック」より抜粋

「年4回以上の賞与の支給」を新たに定めた場合の注意点

その年の7月2日以降、新たに賞与を年4回以上支給することとなった場合には注意が必要です。7月2日以降に年4回以上賞与を支給する規定等を新設したとしても、次回の定時決定まではそれまで通りの扱いとなります。

つまり、翌年の6月までは、賞与支払届をその都度提出します。そのうえで、翌年の算定基礎届(翌年7月~9月の月額変更届を含む)を提出する際に、当年の7月から翌年の6月までに支給した賞与の合計額の12分の1の額を4月~6月の各月の報酬月額に合算し、標準月額を算出することとなります。

例として、2024(令和6)年1月1日に新たに年4回(3月・6月・9月・12月)の賞与支給について定めた場合の取り扱いを見ていきましょう。

2024年の定時決定では、原則として賞与の金額を含めた算定基礎届を提出することとなります。ただし、2024年1月~2024年6月の間の賞与支給の有無によって取り扱いが異なります。

1)2024年1月~2024年6月の間に賞与が支給された場合

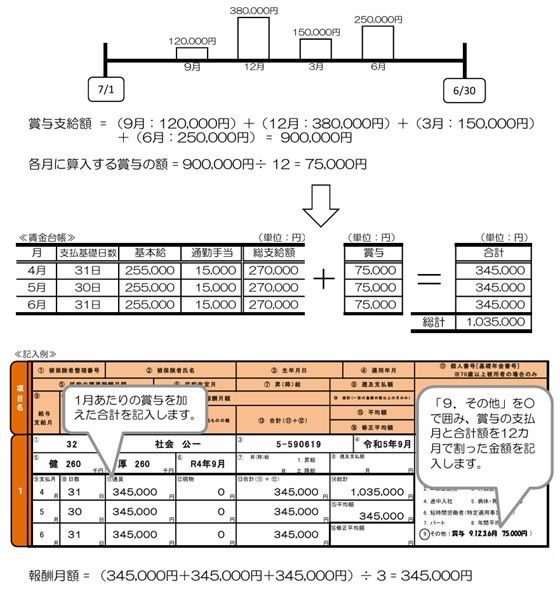

上記の期間内に予定通り賞与が支給された場合、「2回(3月・6月)の平均額を算出して、4回分に換算した合計金額の12分の1」を、4月~6月の各月の報酬月額に合算します。<例>

●3月 :20万円の賞与を支給

●6月 :40万円の賞与を支給

●合計:60万円÷2=30万円

→ 30万円×4回÷12=10万円を、4月~6月の各月の報酬月額に合算

ただし、その額が2023(令和5)年7月~2024年6月までの1年間に実際に支給された額と大差がなければ、実際に支給された合計金額の12分の1を合算しても差し支えありません。

2)2024年1月~2024年6月の間に賞与が支払われなかった場合

業績の悪化等で賞与が支給されなかった場合、2023年12月以前の規定等に基づき、「2023年7月~2024年6月までの1年間に支給された賞与の合計金額の12分の1」を、4月~6月の各月の報酬月額に合算します*

なお、賞与を算定基礎届に含めるか否かの判断において、支給間隔は関係ありません。あくまで年に4回以上なら算定基礎届の報酬月額に含め、年3回以下であれば、賞与支払届を提出するのが基本です。

たとえば、7月・8月・9月・10月に賞与が支給され、11月~翌年6月まで賞与の支給がない場合でも、年4回以上賞与が支払われているため、賞与を算定基礎届に含めて計算することとなります。

*

算定基礎届の記入は難しいものではありません。しかし、年4回以上賞与の支給がある場合には記入や計算の方法が通常と異なり、従業員の数が多いほど手間も時間もかかります。算定基礎届の記入は、社会保険労務士への依頼も可能です。検討されることもおすすめいたします。

- 1