令和5(2023)年の年末調整の実務で対応が必要な税制改正について、前後編に分けて解説します。前編の本稿では、令和5(2023)年度の年末調整における変更点のうち、主に「扶養控除等異動申告書への記載事項」に関連する事柄について確認していきましょう。

「令和5(2023)年の年末調整」における変更点

令和5(2023)年の年末調整で、対応が必要な改正点は以下のとおりです。(1)国外居住親族に係る扶養控除の見直し

(2)住民税に関する事項の記載項目の追加

(3)令和(2024)6年の住民税の特別徴収の本人通知書の電子データでの授受が可能に

(4)住宅ローン控除の適用期限や、控除率、控除期間の見直し

(2)住民税に関する事項の記載項目の追加

(3)令和(2024)6年の住民税の特別徴収の本人通知書の電子データでの授受が可能に

(4)住宅ローン控除の適用期限や、控除率、控除期間の見直し

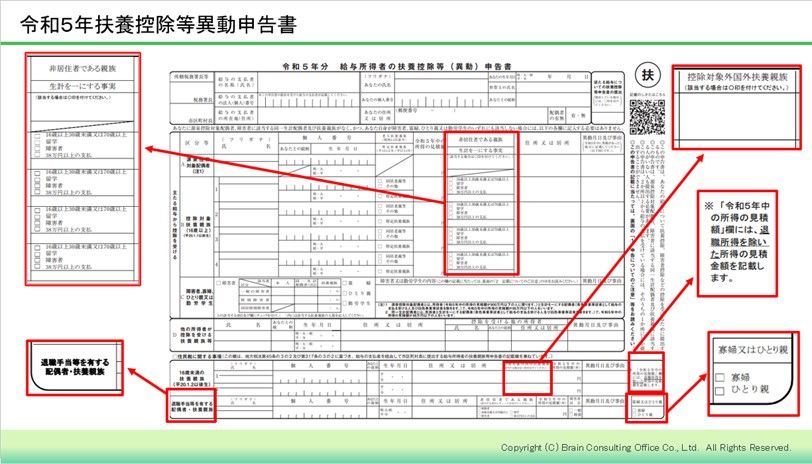

前編で解説する改正点は、扶養控除等異動申告書で確認できます(図1 ※赤枠が改正にかかる部分)。

図1

(1)国外居住親族に係る扶養控除の見直し

前提として、国外居住親族を扶養親族として申告するためには、国内居住親族と同じように、「所得者と生計を一にする親族で、合計所得金額が48万円以下である人」という条件があります。その上で、2023年1月1日以降は、国外居住親族を扶養親族とするための条件が、法改正により見直されました。改正の内容は、「扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる者のいずれにも該当しないものを除外する」というものです。

1.留学により国内に住所及び居所を有しなくなった者

2.障害者

3.扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

2.障害者

3.扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

※非居住者とは、「日本国内に1年以上の住所も居所もない者」とされ、日本人であっても非居住者に該当します。

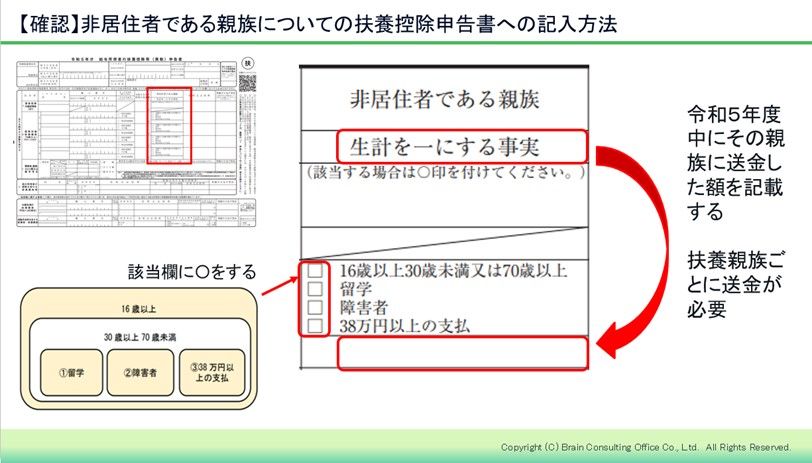

非居住者が扶養親族になるかは、以下のように段階的に条件を絞って判断します。

●16歳未満は扶養親族にならないので、除外する

●30歳以上70歳未満の者は原則、扶養親族にならない

●ただし、「留学」、「障害者」、「38万円以上の支払い」のいずれかに該当すれば、30歳以上70歳未満の者でも扶養親族になる

●30歳以上70歳未満の者は原則、扶養親族にならない

●ただし、「留学」、「障害者」、「38万円以上の支払い」のいずれかに該当すれば、30歳以上70歳未満の者でも扶養親族になる

図2

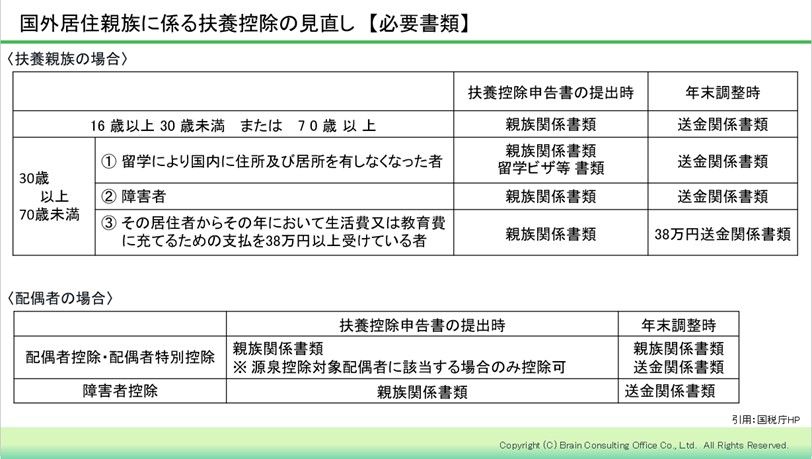

非居住者に該当する場合について、必要書類は、図3の通りです。

図3

親族関係書類は、所得者との親族関係を確認するものであり、国外居住者がその本人であることを確認できる書類となります。具体的には、下記のいずれかになります。

※配偶者の親族である場合は、婚姻証明書と配偶者との親族関係証明ができるように複数の書類を組み合わせて提出してもらうことが必要になります。

「送金関係書類」は、扶養対象となる親族本人へのその年の送金が確認できる書類であり、親族本人の氏名、送金日、送金額の記載があり、送金をしたことが明らかである書類となります。複数の親族分をまとめて送金した場合は、送金した親族のみしか扶養対象とはなりません。また、現金で手渡しした場合も扶養対象とはなりません。30歳以上70歳未満の国外居住親族の場合、その送金額が38万円以上であることを年末調整の際に確認し、そこではじめて扶養対象とします。

障がい者については、扶養控除等異動申告書の「非居住者である親族」欄と、国内居住親族と同様に、C欄の「障害者又は勤労学生の内容」に障がいの状況の記載があることが必要です。国内居住者であれば障害者手帳等での確認ができますが、国外居住者の場合、外国政府が発行した障害者手帳等では、障害者控除を受けるための条件に該当しない場合もあります。不明な場合は、国税局電話相談センターや税務署に確認しましょう。

●戸籍の附票の写し(原本)と国外居住親族のパスポートの写し

●外国政府または外国の地方公共団体が発行した書類で、国外居住親族の氏名、生年月日、住所または居所の記載があるもの(原本)

●外国政府または外国の地方公共団体が発行した書類で、国外居住親族の氏名、生年月日、住所または居所の記載があるもの(原本)

※配偶者の親族である場合は、婚姻証明書と配偶者との親族関係証明ができるように複数の書類を組み合わせて提出してもらうことが必要になります。

「送金関係書類」は、扶養対象となる親族本人へのその年の送金が確認できる書類であり、親族本人の氏名、送金日、送金額の記載があり、送金をしたことが明らかである書類となります。複数の親族分をまとめて送金した場合は、送金した親族のみしか扶養対象とはなりません。また、現金で手渡しした場合も扶養対象とはなりません。30歳以上70歳未満の国外居住親族の場合、その送金額が38万円以上であることを年末調整の際に確認し、そこではじめて扶養対象とします。

障がい者については、扶養控除等異動申告書の「非居住者である親族」欄と、国内居住親族と同様に、C欄の「障害者又は勤労学生の内容」に障がいの状況の記載があることが必要です。国内居住者であれば障害者手帳等での確認ができますが、国外居住者の場合、外国政府が発行した障害者手帳等では、障害者控除を受けるための条件に該当しない場合もあります。不明な場合は、国税局電話相談センターや税務署に確認しましょう。

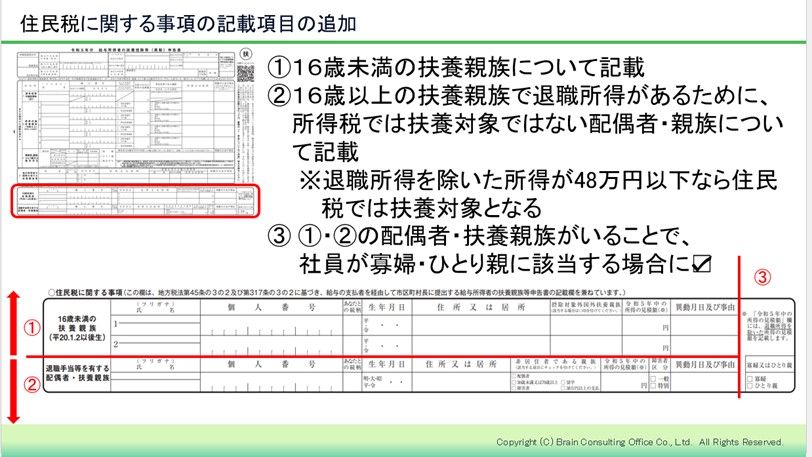

(2)住民税に関する事項の記載項目の追加

扶養控除等異動申告書には、住民税に関する事項の記載も必要となります。こちらも改正部分があります。図4で確認していきましょう。図4

住民税に関する事項は、令和4(2022)年までは「16歳未満の扶養親族」についてのみが記載事項でしたが、令和5(2023)年の改正で「所得税では扶養対象ではなく、住民税のみで扶養対象となる配偶者・親族」について記載することにより、住民税の判定で「寡婦・ひとり親」に該当する場合があるケースを申告させることとなりました。この改正により、市区町村に提出する給与支払報告書の様式にも変更があるものと思われます(2023年7月現在、新様式は未公表)。

以上、扶養控除等異動申告書での改正について、解説致しました。後編では、2024年の住民税の特別徴収についての改正内容(本人通知書の電子データでの授受が可能になる)と実務での対応の注意点、また住宅ローン控除の適用期限や、控除率、控除期間の見直しについて解説します。

以上、扶養控除等異動申告書での改正について、解説致しました。後編では、2024年の住民税の特別徴収についての改正内容(本人通知書の電子データでの授受が可能になる)と実務での対応の注意点、また住宅ローン控除の適用期限や、控除率、控除期間の見直しについて解説します。

【参考】

国税庁:源泉徴収義務者の方

国税庁:源泉徴収義務者の方

- 1