日本の賃金水準は、この20年にわたってほぼ横ばいで推移しています。長らく深刻なデフレが続き、賃上げ条件が整わなかったためといえます。しかし、昨今は資源や食料関連に留まらず諸物価の値上がりが続き、いよいよインフレ時代に突入かという勢いです。今後、久しく実施されなかった“本格的な賃上げ”をどう実施するか、そろそろ準備が必要な状況になりつつあると言えます。

「賃金テーブル表」による昇給方法の不具合とは

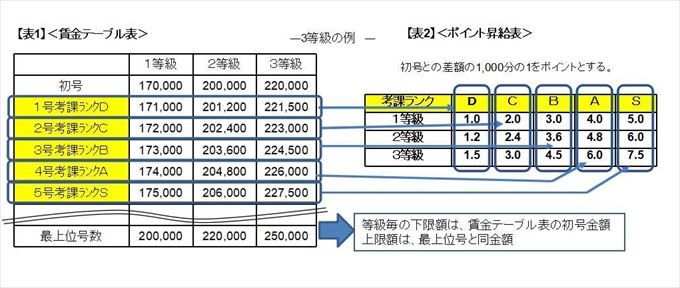

現在日本では、比較的多くの会社で、資格等級制度のもと「賃金テーブル表」(段階号俸表と呼ばれます)による昇給が採用されています。この賃金テーブル表では、新卒採用者の初任基本給額を「1等級1号」としてスタートさせます。1号以降、一定の金額(ピッチと言います)ずつ加算して「2号」、「3号」とします。2等級に昇格後も、2等級の初号から同様に加算していきます。但し、ピッチは等級毎に変化させます(【表1】)。そして、考課ランクを「S、A、B、C、D」の5段階とした場合、「Sの場合は5号昇給」、「Aは4号昇給」、「Bは3号昇給」、「Cは2号昇給」、「Dは1号昇給」というように、考課ランクによって昇給号数にメリハリを付けます。この昇給の仕組みを社員に公表することで、社員のモチベーションアップを図ろうとするものです。

ところがこの場合、考課ランクが決まれば昇給額そのものが決まってしまうため、会社業績が悪い時など、昇給合計額と昇給原資が一致しないことがしばしば発生します。その場合、多くは個々の社員の考課ランクを調整することで、昇給原資に合わせます。結果的に、当初の考課ランクと昇給額が一致せず、社員に不信感を持たせることになってしまうため、賃金テーブル表を社員に公表せず、昇給の仕組みがブラックボックス化されている会社も少なくありません。

また、過去のインフレ時代は、物価上昇を反映して賃金をベースアップする際、会社には「その都度賃金テーブル表の金額を書き換えないといけない」という負担もありました。

「ポイント昇給表」作成とそのメリット

ここでは先述の内容を踏まえ、インフレ動向を反映しながら人事考課結果に基づく各社員の「昇給総額」と「昇給原資」(会社が昇給に充当可能な金額)を合致させ、効率的に昇給額を決定できる「ポイント昇給表」による昇給方法をご紹介します。1)「ポイント昇給表」の作成方法

ポイント昇給表による昇給の大きな特徴は、「まず昇給原資ありき」とするところです。会社が決めた当期の昇給原資を、(各社員の等級と考課ランクにより決まった)昇給ポイントの合計で割ります。これが“当期のポイント単価”となります。つまり、昇給原資をいくらにするかによって、ポイント単価を変化させるのです。この結果、考課ランクを素直に反映しつつ、会社の業況に見合った昇給が実現します。具体的なポイント昇給表の作成方法を説明しましょう。ポイント昇給表は、賃金テーブル表を基に作成します。

(1)賃金テーブル表の「考課ランクがSのときの昇給額」、「Aのときの昇給額」、「Bのときの昇給額」、「Cのときの昇給額」、「Dのときの昇給額」を各々1,000で割り、昇給ポイントとします。

(2)等級と考課ランクの2つ側面から、昇給ポイントを組み込んだマトリックス表(【表2】)にします。また、各等級の下限額は賃金テーブル表の初号、上限額は最上位号数の金額とします。

(2)等級と考課ランクの2つ側面から、昇給ポイントを組み込んだマトリックス表(【表2】)にします。また、各等級の下限額は賃金テーブル表の初号、上限額は最上位号数の金額とします。

次に、当期の昇給原資の決め方について説明します。

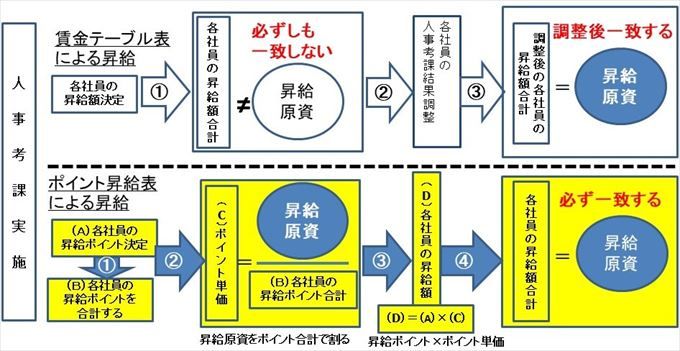

この場合、あくまでも利益額割合や追随率の決定権限は会社にあります。この点が、この仕組みの肝です。こうして求めた当期のポイント単価に、各社員の昇給ポイントを掛けて昇給額を計算しますので、自ずと「各社員の昇給合計額」と「昇給原資」が一致するわけです。下図に、「賃金テーブル表」と「ポイント昇給表に」よる昇給方法の違いを比較して示します。

(1)「通常の経営状況(利益水準)のときの昇給原資」を、全社員が考課ランクBを取ったときの昇給ポイント合計に1,000円を掛けた額とします。

(2)当期の昇給原資は、通常時の昇給原資に「通常時の利益額」に対する当期の利益額割合(当期利益額÷通常時の利益額)を掛けて求めます。インフレが進行している場合は、インフレ追随率も掛けます。

(2)当期の昇給原資は、通常時の昇給原資に「通常時の利益額」に対する当期の利益額割合(当期利益額÷通常時の利益額)を掛けて求めます。インフレが進行している場合は、インフレ追随率も掛けます。

この場合、あくまでも利益額割合や追随率の決定権限は会社にあります。この点が、この仕組みの肝です。こうして求めた当期のポイント単価に、各社員の昇給ポイントを掛けて昇給額を計算しますので、自ずと「各社員の昇給合計額」と「昇給原資」が一致するわけです。下図に、「賃金テーブル表」と「ポイント昇給表に」よる昇給方法の違いを比較して示します。

2)ポイント昇給表のメリット

●人事考課の納得感が高まる社員に対して「ポイント昇給表」と「等級毎の上限下限額」を明示したうえで、考課ランクをそのまま反映して昇給させるので、社員の人事考課への納得感が得られます。賃金テーブル表の場合よりもフィードバックがしやすいのは、考課者にとっても大切なことだと言えます。

●昇給原資の決定は会社判断で決められる

利益水準とインフレ追随率に基づき、会社が昇給原資を決定しますので、毎年、経営状況等に応じた昇給ができます。

●インフレ対応が容易

インフレは、追随率により容易に反映できます。賃金テーブル表のような書き換えは不要です。但し、「インフレ率を決める基準」となる年を決める必要があります。

3)ポイント昇給表の不具合と、指摘される点への反論

●昇給原資が会社の恣意的な判断で変化してしまう社員に対して、当期の収益状況と追随率についての算出根拠をできるだけ明示し、昇給原資、ポイント単価決定の恣意性を極力小さいものにします。

●収益状況によって、同じ考課ランクでも実際の昇給額が異なるのは不公平

同一等級に留まる間は、ポイント単価の低い昇給が続くと昇給幅は小さくなります。しかし、ポイント単価が低いのは業績を反映し結果であり、又、昇格すれば昇格後の等級の下限額まで昇給させるので、遅れを一気に取り戻せます。

実際に私が制度導入の支援をした中小企業約60社のうち、3分の2以上がこのポイント昇給表を選択しました。今後、インフレ下で本格的な昇給を求められることが十分予想される中、「ポイント昇給表」による昇給を参考にしてみてはいかがでしょうか。

- 1