此の所、コンプライアンスに関する社内研修をさせていただく機会が増えてきています。企業の「ガバナンス強化」を目的とする取り組みに触れる中で、いわゆる「風通しの良い会社」とそうでない会社のはっきりした違いを見つけました。それは、恒常的に外部人材(第三者)の登用を行っているかどうかです。

「コンプライアンスが遵守できているか不安」という組織ほど健全性が保たれている

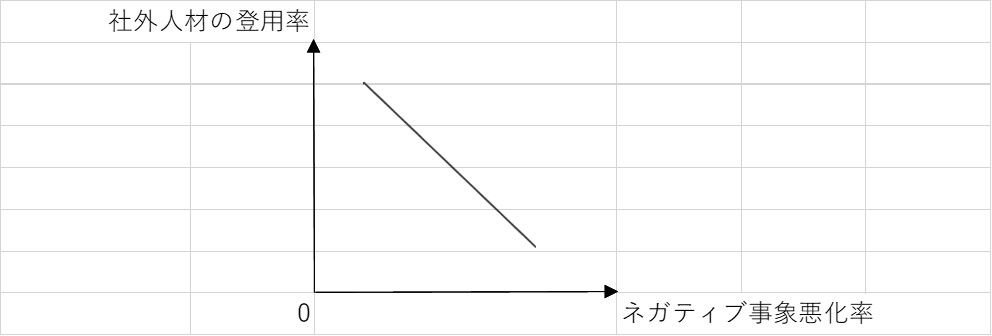

組織に外部の空気を常時入れることでネガティブ事象の悪化を防ぐ

私から見ても既にコンプライアンスが十分守られているような会社ですので、研修後にどのような反応があるのかドキドキすることも多いのですが、その感想は、「改めて自分達の考えがずれていない、活動が間違ってない、ということがわかって安心しました」という具合に落ち着くことが多いです。

反対に、コンプライアンスが守られていない会社の対応をすることもあります。そういった組織は、そもそも担当がいないか、居ても形式上置いているだけで社内研修も行っていないなど、実際に機能してないことが多々あります。そのため、研修依頼もその会社から直接ではなく、その会社に関与する金融機関やコンサルティング会社から「ちょっとお願いできませんか」とお声が掛かることが多いです。

後者のような場合、その会社自身は、「自分達だけで十分やれている」、「何かあっても自分達だけで対処できる」という自己評価が高いように感じます。そのためか、社内でネガティブな事象が起こったときにも「これくらいの不祥事はどこの会社でも起こり得る」と見て見ぬふりをしていたり、「こんなことが外にバレたらみっともないので……」と隠蔽する判断を下していたりすることがあります。誤った判断が積もり積もって、コンプライアンスがかなり悪化した状態で、周囲が半強制的に介入することになったということはよくあります。

前者の「自分達の知見だけでは、コンプライアンスの遵守に不安がある」という姿勢の会社ほど、問題は無いことが多く、後者の「自分達だけで充分できている」と自信満々な会社ほど、思いもしないところに抜けがあることが多いように思います。組織を定期的に第三者にチェックしてもらうことは、とても大切なことだと思います。

密閉された組織では「同調圧力による歪み」が起こりうる

私のような外部業者の他に、社外役員(社外取締役・社外監査役など)の存在が、会社にとって同じような影響をもたらします。社外役員の存在意義はいくつかありますが、大きく期待できることの一つに、会社の常識が異常な方向へ向かい始めた時に引き戻すことができるということがあります。たとえば、決算の着地見込みで赤字になりそうな会社があるとします。赤字決算の数字を銀行に提出したら融資が取りつけられなくなるかもしれません。そうなると資金繰りがショートしてしまい、自分達はもちろんのこと、取引先にも迷惑がかかります。そういった事態を避けるべく、「1か月先の出荷分を数字上だけ前倒しして今期の売上にし、黒字決算ということにしてしまおう。お金を横領しているわけではないし、皆のためだから仕方ないよね」などと理由をつけて、簡単に数字いじりをしてしまう会社というのも不景気時には出てくるかもしれません。

不正というのは「歪んだ正当化」から始まります。そして「皆これくらいやっているよね」、「物事には本音と建前があるから」などと理由を付けて、その同意者を増やしていきます。すると、次第にそれがその会社の伝統、習慣になっていきます。

こういった伝統や習慣が怖いのは、簿記の専門知識がある人でさえ、そのような環境に新入社員時からいると洗脳されてしまうことがあるのです。「簿記の世界と現実の世界は違うのだから、決算時の“調整”は別に問題ない……」といった風に。

だからこそ、第三者の目が必要です。密閉された状態に「外気」を入れると、歪んだ正当化や常識が「今まで麻痺していたけど、異常だったのか」と気付くことができます。ただ、不正が蔓延している会社ほど、外部の人達を内部に入れたがらないものです。なぜなら、社員に「うちの会社はコンプライアンスがなってない」と自覚されると都合が悪いからです。

また、社外役員ができることというのは、提言までで、不正の発見そのものは、たとえ会計や技術に精通している人でも難しいのが実態です。なぜなら、「毎日の仕訳明細」や「部品の検査」までチェックすることは現実的ではありません。私自身も、実際にどこまで会社に貢献ができるのだろうと考えた時期があります。

しかし、ある会社の役員会で、社外役員が「経営とはこうあるべき」、「会社とはこうあるべき」というモラルをきちんと説く発言をされた際に、「なるほどこういうことが重要なのだ」と理解できました。それは、会社としてモラルよりも現実を優先したくなりそうな「空気」になったときに、その空気を換気する役割を果たせるかが社外役員の存在意義なのだと。

会社組織には、当たり前のことが当たり前でなくなり、異常なことが当たり前になるようなことが、“時”としてあります。そういった局面で、「当たり前の正しさ」をしがらみなく発言できる人がいることで、自分達の目が覚めるということがあります。

社外役員や社外顧問、外部のコンサルタントというのは、全体が異常な行動へ進みかけていくことがないように「引き留める役割」を果たしているのです。

- 1