平成30年10月1日から始まった厚生年金保険などの「年間報酬の平均」による随時改定について、前回は、従前の随時改定のルールとそこで問題点とされていた点を改めて確認した。第2回目となる今回は、「年間報酬の平均」による随時改定の具体的な仕組みを見てみよう。

“非固定的賃金”の影響を大きく受けることがある従来の随時改定

第1回はこちら随時改定とは、年の途中の昇・降給による“固定的賃金の変動”に対応するための仕組みである。しかしながら、従前の随時改定のルールでは、“固定的賃金の変動”以上に標準報酬月額の等級が大きく変わってしまうという現象が起こっていた。

このような現象を回避するために平成30年10月からスタートしたのが、「年間平均額から算出した標準報酬月額」を随時改定時の新しい標準報酬月額にできる、という仕組みである。

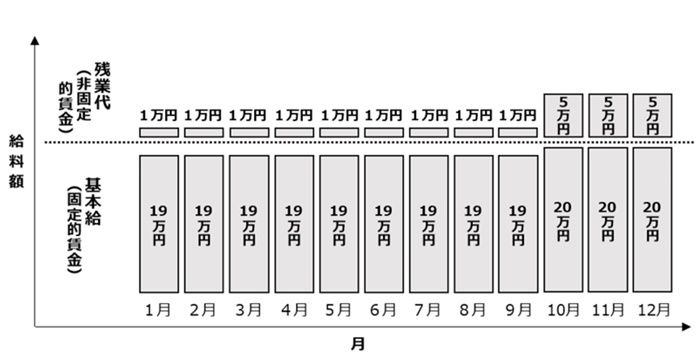

では実際に、具体例で考えてみよう。はじめに、ある社員に対して1月から9月に支給した給料額などが、次の通りだとする。

・給料額 …20万円

内訳:基本給(固定的賃金) …19万円

残業代(非固定的賃金)…1万円

・標準報酬月額 …14等級(20万円)

毎年、秋が昇給の時期であり、なおかつ、その時期は毎年“繁忙期”にも当たるため、この社員の給料額が10月から12月に支給する分について、次のように増えたとする。

・変動“後”の給料額 …25万円

内訳:基本給(固定的賃金) …20万円(1万円アップ)

残業代(非固定的賃金)…5万円(4万円アップ)

図で見ると次のようになる。

この場合、従前の随時改定のルールに当てはめると、固定的賃金の変動月以降3ヵ月間の給料の平均額は(25万円+25万円+25万円)÷3ヵ月=25万円となり、この25万円を厚生年金保険料額表に当てはめることになる。

その結果、新しい標準報酬月額は「17等級(26万円)」に上がる。基本給が“1万円”上がっただけにもかかわらず、標準報酬月額が「14等級(20万円)」から「17等級(26万円)」に“3等級”上がることになってしまうのだ。

その結果、新しい標準報酬月額は「17等級(26万円)」に上がる。基本給が“1万円”上がっただけにもかかわらず、標準報酬月額が「14等級(20万円)」から「17等級(26万円)」に“3等級”上がることになってしまうのだ。

“非固定的賃金”の一時的な変動を緩和できる年間平均

従前の随時改定では、「固定的賃金の変動月以降3ヵ月間の給料の平均額」を用いて新しい標準報酬月額を決めることになる。つまり、固定的賃金と非固定的賃金の両方について、“3ヵ月間の平均額”を用いて新しい標準報酬月額の決定の基礎とする仕組みである。これに対し、「年間平均額から算出した標準報酬月額」とは、固定的賃金は従前通り“3ヵ月間の平均額”を用いるものの、残業代などの非固定的賃金については、“1年間の平均額”を使用して新しい標準報酬月額の決定の基礎とする仕組みである。

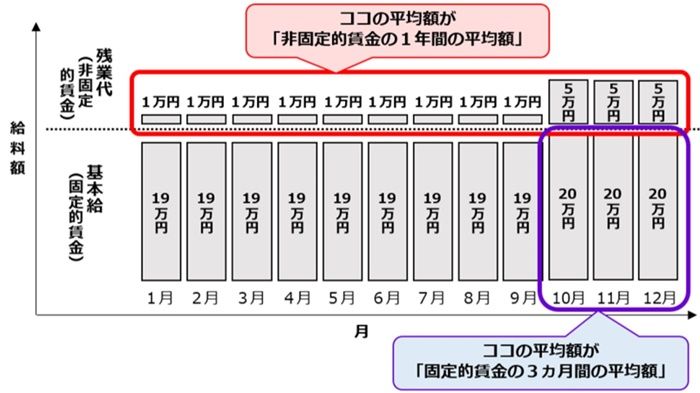

具体的には、固定的賃金の変動月以降3ヵ月間と変動月前9ヵ月間の、計12ヵ月間の非固定的賃金の平均額を使用することになる。

前述のケースであれば、次の金額を「年間平均額から算出した標準報酬月額」の決定に使うことになる。

・固定的賃金の3ヵ月間の平均額…基本給が増えた10月から3ヵ月分(10月~12月支給分)の給料のうちの“固定的賃金”の平均額

・非固定的賃金の1年間の平均額…基本給が増えた10月から3ヵ月分(10月~12月支給分)と、その前9ヵ月分(1月~9月支給分)の計12ヵ月に支払った給料のうちの“非固定的賃金”の平均額

図で見ると次のようになる。

この場合、

・固定的賃金の3ヵ月間の平均額…

(20万円+20万円+20万円)÷3ヵ月=20万円

・非固定的賃金の1年間の平均額…

(5万円×3ヵ月+1万円×9ヵ月)÷12ヵ月=2万円

となり、両者を足すと20万円+2万円=22万円なので、この22万円を厚生年金保険料額表に当てはめることになる。

その結果、従前の随時改定では「17等級(26万円)」に該当したケースが、「年間平均額から算出した標準報酬月額」では「15等級(22万円)」となり、従前の随時改定ほど等級が上がらないことになる。これが、「年間平均額から算出した標準報酬月額」による随時改定の考え方である。

・固定的賃金の3ヵ月間の平均額…

(20万円+20万円+20万円)÷3ヵ月=20万円

・非固定的賃金の1年間の平均額…

(5万円×3ヵ月+1万円×9ヵ月)÷12ヵ月=2万円

となり、両者を足すと20万円+2万円=22万円なので、この22万円を厚生年金保険料額表に当てはめることになる。

その結果、従前の随時改定では「17等級(26万円)」に該当したケースが、「年間平均額から算出した標準報酬月額」では「15等級(22万円)」となり、従前の随時改定ほど等級が上がらないことになる。これが、「年間平均額から算出した標準報酬月額」による随時改定の考え方である。

随時改定の“本来の趣旨”に沿った改定が可能に

従前の随時改定のルールでは、残業代などの非固定的賃金の変動の影響を大きく受けた結果として、基本給などの“固定的賃金の変動”以上に標準報酬月額の等級が大きく変わってしまうことがあった。そしてこのような現象は、“昇給の時期”と“繁忙期”が重なる場合に発生しやすかった。しかしながら、「非固定的賃金の1年間の平均額」を使用することにより、残業代等の一時的な増額の影響を大きく受けずに標準報酬月額を変えることが可能になる。つまり、前述のようなケースでも、年の途中の昇・降給による“固定的賃金の変動”に対応するという、随時改定の“本来の趣旨”に沿った改定ができるのである。

ただし、注意しなくてはならないのは、この「年間平均額から算出した標準報酬月額」による随時改定は無条件に利用できる仕組みではない、ということだ。

次回は、「年間平均額から算出した標準報酬月額」による随時改定を利用する際の要件について説明しよう。

コンサルティングハウス プライオ

代表 大須賀信敬

(中小企業診断士・特定社会保険労務士)