7月は、社会保険の「算定基礎届」を提出する時期です(提出期間:7月1日~10日)。毎年作成するものですが、年に一度のため記入方法を忘れがちですし、書き方が異なるケースもあります。今回は、「算定基礎届」の記入方法や、記入に気をつけるべきケースについて、わかりやすく解説します。

社会保険の「算定基礎届」とは?

「算定基礎届」とは、社会保険料の金額決定の基礎となる「標準報酬月額」を算出するための書類です。毎年、被保険者である従業員の4月~6月の3ヵ月間の報酬について届出します。これにより、等級で区分された「標準報酬月額」が決定し(これを「定時決定」といいます)、その年の9月から翌年の8月まで適用されます。「算定基礎届」は毎年7月10日までに健康保険組合や年金機構に提出しなくてはならず、届出方法は用紙の持参・郵送、CDなど電子媒体あるいは電子申請のいずれかを利用します。用紙は毎年6月中旬ごろ、年金機構より届きます。

「算定基礎届」の対象者となるのは、次の(1)~(4)を除き、7月1日現在で社会保険に加入する被保険者全員と、70歳以上の被用者です。

(1)6月1日以降に社会保険に加入した人

(2)6月30日以前に退職した人

(3)7月の月額変更届を提出する人

(4)8月または9月に月額変更届を提出する旨の申出をした人

(2)6月30日以前に退職した人

(3)7月の月額変更届を提出する人

(4)8月または9月に月額変更届を提出する旨の申出をした人

ただし、(4)で結果的に届出事由に該当せず月額変更届を提出しなかった場合には、速やかに「算定基礎届」を提出します。

「算定基礎届」の記入方法

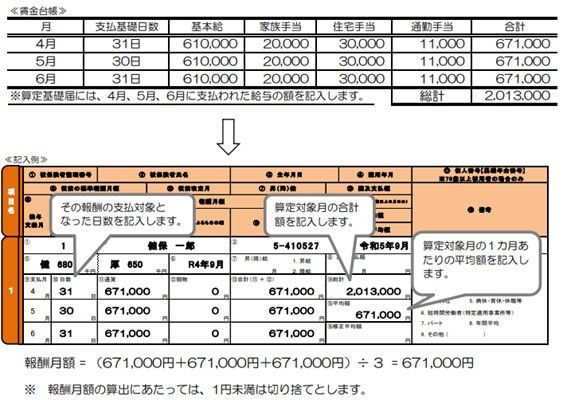

年金機構から送付される「算定基礎届」には、すでに対象者の被保険者番号や氏名、生年月日などが記載されています。まずは記載の対象者に誤りがないかをチェックしましょう。問題がなければ、「支払基礎日数」や「報酬月額」を記入します。「支払基礎日数」とは、各月の報酬の支払対象となる日数で、給与計算の締切日と支払日により異なります。なお、月給制(日給月給制)の場合は暦日数を記入し、日給制や時給制の場合は実際の出勤日数(有休取得日を含む)を支払基礎日数とします。

日本年金機構「令和5年度『算定基礎届』の記入・提出ガイドブック」より抜粋

報酬月額は、4月~6月に支給した給与の総額を月数で割った額であり、通勤定期券や食事、住宅など現物で支給したものも含みます。ただし、出張旅費の立替金や、年3回以下の賞与などは除きます。

以下は、月給制(日給月給制)の場合の一般的な記入例です。

以下は、月給制(日給月給制)の場合の一般的な記入例です。

日本年金機構「令和5年度『算定基礎届』の記入・提出ガイドブック」より抜粋

ただし、欠勤などで支払基礎日数が17日未満の月がある場合には、その月を除いて報酬月額を算出しなければなりません。また、社会保険に加入する短時間就労者(正社員より短時間勤務の人)で支払基礎日数が4月~6月のいずれも17日未満の場合、15日以上の月の報酬で報酬月額を算出します。さらに、特定適用事業所に勤務する短時間労働者の場合は、支払基礎日数が11日以上の月の報酬で報酬月額を出します。

なお、病気休職や育児介護休業等で4月~6月のいずれも所定の支払基礎日数に満たない場合には、「保険者決定」といって従前の標準報酬月額が適用されます。

なお、病気休職や育児介護休業等で4月~6月のいずれも所定の支払基礎日数に満たない場合には、「保険者決定」といって従前の標準報酬月額が適用されます。

気をつけたい5つのケースと記入方法

「算定基礎届」を記入する際は、次のようなケースに気を付けてください。(1)給与計算期間の途中で入社・退職した場合

途中入社・退職の月は日割計算となり、その月を含めて報酬平均額を算出すると、1ヵ月分の正しい金額になりません。日割計算の月は除いて平均額を算出します。(2)遡って昇給したとき

3月以前の昇給額を4月以降に支給した場合、それを含めると正しい平均値が出せません。そのため、差額支給月と金額を「遡及支払額」の欄に記入し、昇給差額分を除いた報酬月額を算出して「修正平均額」の欄に記入します。(3)休業手当を支給したとき

7月1日時点で休業中の場合、休業手当を含め4月~6月に実際に支給した報酬から月額を算出します。一方、7月1日時点で休業が解消済の場合は、4月~6月のうち休業手当を支給していない月のみで報酬月額を計算します。3ヵ月ともに休業手当を支給した場合は、保険者決定により従前の標準報酬月額と同じになります。(4)賞与を年に4回以上支給したとき

前年の7月~当年6月の1年間に賞与を4回以上支給した場合(かつ賃金規程等で年4回以上支給の定めがある場合)、支給した賞与の合計額の12分の1の額を4月~6月の各月の報酬月額に合算したうえで、標準月額を算出します。(5)毎年4月~6月に繁忙期が重なる場合

例年4月~6月の報酬が一時的に高くなる場合、この期間で年間平均を出すのは適切ではありません。そのため、「算定基礎届」の「修正平均額」欄に、前年7月~当年6月の年間平均の報酬月額を記載します。さらに「事業主の申立書」と「被保険者の同意」を添付すれば、年間平均を標準報酬月額とすることができます。「算定基礎届」は正しく記載することが重要

「算定基礎届」の記入は難しいものではありません。しかし、途中入社や休業手当の支給など、イレギュラーがある場合には記入や計算の方法が異なるため、従業員の数が多いほど手間も時間もかかります。「算定基礎届」の記入は、社会保険労務士への依頼も可能です。検討されることもおすすめいたします。- 1