企業の財務諸表を読み解くとき、どうしても一定の分析が必要となる。制度会計上の損益計算書では、「変動費」「固定費」が見えないからだ。「変動費」「固定費」への区分がされていない財務諸表では経営の舵取りは不可能だ。まずもって、自社の財務上の性格さえつかめない。

損益分岐点を知るために変動費と固定費を区分

たとえば、設備等が必要で固定費が大きい重厚長大型の企業は、売上の上下に損益が大きく左右される。一方、IT系企業のように大きな設備投資が不要で固定費が小さい企業は、売上が上下しても損益が大きくぶれることはない。この点だけ見ても固定費の大きい企業は、ハイリスク型の企業、固定費の小さい企業はローリスク型の企業だと捉えることができる。さらに、固定費の大小によって、他からの新規参入の度合いを計ることも可能だ。IT系企業の新陳代謝が激しいのは、固定費が小さいからレッドオーシャン化しやすい分野だと理解することもできる。もうひとつ、固定費と変動費を分ける意義は、「限界利益」が測定できる点にある。限界利益とは売上から変動費を控除したものだ。これが固定費と損益を構成する。限界利益がわかれば、様々な経営環境を想定したシミュレーションが可能となる。

たとえば、「利益を生む商品と損失を出す商品の選別」、「限界利益率の高い商品へのシフト」、「限界利益の段階で赤字を出す事業・部門・事業所の継続・廃止の意思決定」などなど。まさに経営者の強い味方になってくれる。

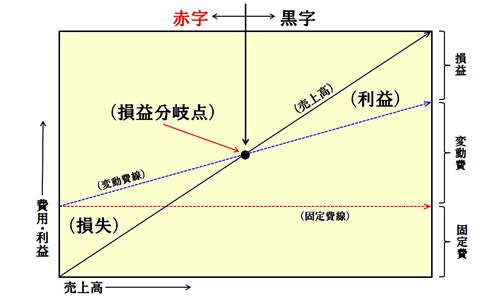

さらに、固定費と変動費がわかれば、「損益分岐点」が弾き出せる。損益分岐点とは、損益がゼロになる売上高のことだ。

上図が「損益分岐点図表」だが、この図から財務改善の優先順位を理解することができる。もちろん、現在及び将来にわたる企業経営環境を十分に理解しておくことが前提とはなるが、一般的には次のとおりだ。

優先順位① 固定費の削減

優先順位② 変動費の削減

優先順位③ 売上高の増加

まず、固定費を下げることで損益分岐点を下げ、利益が出やすい体質へ転換する。次に商品・サービスの品質を低下させない範囲で変動費を削減する。そして最後が売上高のアップ作戦だ。この順番を間違えたら、場合によっては取り返しがつかない事態に陥ることも覚悟しておかなければならない。

削減すべき固定費・人件費は社会保険料

ところで、固定費の中で大きなシェアを占めるのはどういう費用だろう。そう、お見込のとおり人件費だ。それでは、「固定費を削減」=「人件費を削減」という公式が成り立つのだろうか。答えは、正解でもあり、不正解でもある。財務上、人件費として扱われる費用の中には、社員給与・賞与をはじめとして福利厚生費、教育訓練費など様々な項目が入っている。固定費たる人件費の中にも、削るべきコストと削ってはいけないコストが混在しているはずだ。無駄な残業代や離職に伴う無駄な採用経費、不合理な賃金制度の是正などは削るべき人件費となるだろうし、人材育成や組織開発などに伴う経費は削ってはならない人件費だろう。その判断基準は「将来への投資か否か」だ。企業の未来力を担ってもらうための人材投資を削ってしまったら、経営に未来はない。

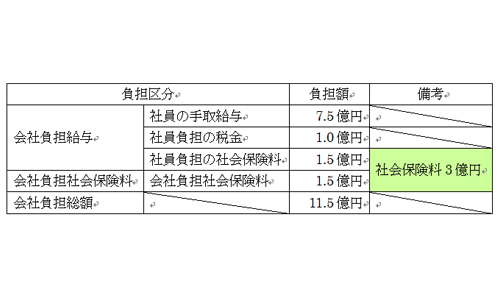

それでは、将来への投資にもならず社員にもメリットのない削減すべき人件費とは何なのか。それは、ズバリ「社会保険料」だ。社会保険料は、厚生年金保険料・健康保険料・介護保険料で構成され、人を雇用している限り徴収される費用だ。法人関係税と異なり利益が出た場合に限って徴収されるものではない。具体的には、給与+賞与の約30%が企業が最終的に負担する社会保険料だ。例えば、企業が10億円の給与を社員に支払った場合の社会保険料は下表のイメージだ。

しかも、この社会保険料負担は、年々増加している。税金のように税調等で議論されることもほとんどなく、企業の目線ではまるでブラックボックスなのだ。

最も大きな問題点は、社会保険料負担の反対給付である年金や医療・介護の将来がかすんでしまって専門家でも見通せないことだ。いや、切り下げられていくことだけは確実に見通せるといった方が正確かもしれない。

保険料の負担=事前に確定している将来の給付、という公式の下に成り立つのが保険制度だ。民間の生命保険への加入を検討する場合、「保険料は毎月1万円いただきます。死亡保険金は一応2,000万円ですが年々減少していきます。加入段階では不確定です。」と言われて、誰が加入し毎月1万円を払い続けるだろうか。国が実施主体だから、保険料の負担≠将来の給付、でもOKということにはならないだろう。

本来、社会保険制度は有意義なものだ。社員にとっては老後の不安要素を払拭してくれるし、企業は社会保険料を負担することで、あたかも人材へ投資したのと同じ効果を享受することができる。従って、適正な社会保険制度が運営されていれば、喜んで社会保険料を負担すべきだろう。しかしながら、そうでなければ違法・脱法行為にならない範囲で、その削減に力を注ぐのが合理的な企業行動だと考えるべきだろう。いざという時、誰も助けてはくれない。自己責任という一言で放り出されるのが企業経営者の置かれた環境なのである。

多くの経営者と話をしていると、社会保険料に関しては知識ゼロ、ましてその削減のことなど頭の片隅にも入っていない。しかし、財務改善のプライオリティが「固定費の削減」=「人件費の削減」にあるならば、社会保険料に大いなる関心を持って対策を講じるべきなのだ。

紙幅の関係で、具体的な方法論まで踏み込むことはできないが、確定拠出年金の導入や役員報酬の最適化は、企業に大きな財務改善効果をもたらすであろうことを付言しておく。

- 1