株式会社LayerXがは2023年12月22日、「電子帳簿保存法」(以下、電帳法)への対応状況に関する調査結果を発表した。本調査は2023年12月上旬に実施されたもので、実対応に関わる会社員1,083名から回答を得ている。調査結果から、電帳法への対応方法が明らかとなった。

5割超が電帳法対応は「未完了」。“受領”より“発行”への対応に遅れか

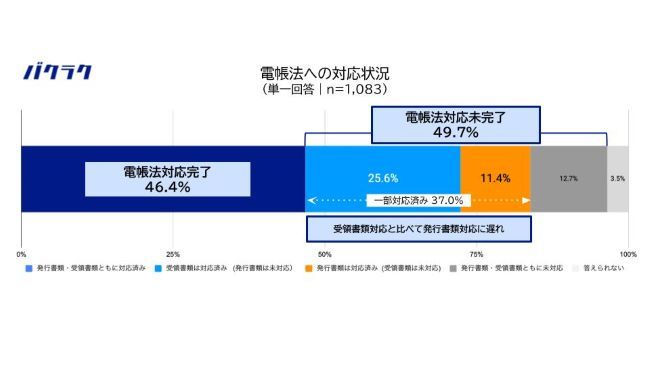

2022年1月に「改正電子帳簿保存法」が施行され、「電子取引」に関するデータ保存が義務化された。2023年12月末までは書面での保存も認められる「宥恕(ゆうじょ)措置」が設けられていたが、2024年1月1日からは保存要件に従った電子データの保存が義務となる。そうした中、企業の電帳法への対応はどの程度進んでいるのだろうか。はじめにLayerXは、「電帳法への対応状況(『電子取引』区分に該当する書類への対応)」を尋ねた。すると、調査時点において、「電帳法対応未完了」の企業は49.7%(一部対応済み:37%、未対応:12.7%の合計)だった。また、「一部対応済み」のうち「受領書類は対応済み」が25.6%、「発行書類は対応済み」が11.4%となり、受領書類と比べて発行書類の対応が進んでいないとわかった。

一方、発行書類・受領書類ともに「対応完了」とした企業は46.4%だった。

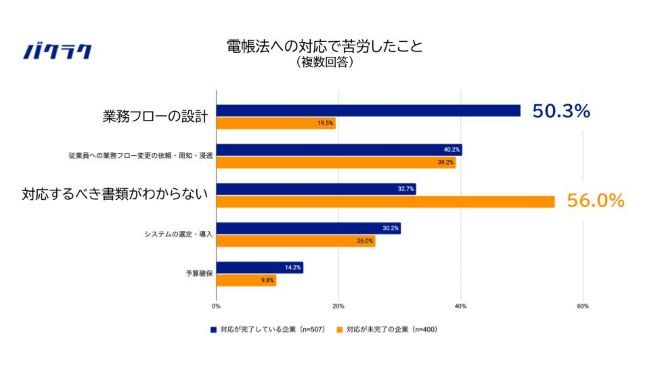

電帳法対応で苦労した点とは?

続いて同社は、電帳法への対応が完了している企業(発行書類・受領書類ともに対応済み)と、対応が未完了の企業(受領書類は対応済み、発行書類は対応済みのいずれか)の担当者に対して、「対応において苦労したこと」を複数回答で質問した。すると、対応が完了している企業では「業務フローの設計」が50.3%で最多だった。一方、対応が未完了の企業では「電帳法に対応するべき書類がわからない」が56%で最も多かった。

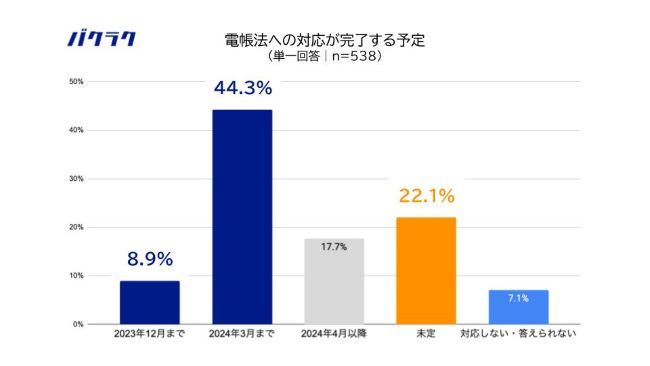

対応未完了企業のうち、「宥恕措置」までに対応を見込む企業は1割弱。約2割が対応未定

次いで同社が、対応が未完了の企業(受領書類は対応済み、発行書類は対応済みのいずれか)と未対応の企業に対して「電帳法への対応が完了する予定時期」を尋ねたところ、「2024年3月まで」との回答が44.3%で最も多かった。なお、宥恕期間が終了する「2023年12月まで」とした企業は8.9%で、1割未満だった。また、対応完了の時期を「未定」とする企業は22.1%と、2割にのぼった。

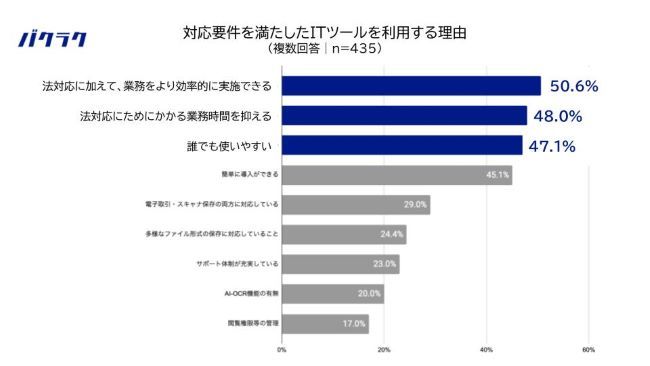

4割が「対応要件を満たすITツール利用」の導入で「法対応と業務効率化」を目指す

最後に、同社は「電帳法への対応方法」を質問した。すると、「電帳法の対応要件を満たすITツールを利用」が4割程度と最多だったという。そこで、「対応要件を満たしたITツールを利用する」とした担当者に「その理由」を質問したところ、「法対応に加えて、業務をより効率的に実施できる」が50.6%で最も多かった。以下、「法対応のためにかかる業務時間を抑える」が48%、「誰でも使いやすい」が47.1%と続いた。

2023年12月の調査時点において約半数の企業が電帳法対応について未完了で、そのうち同月末の「宥恕措置終了」までに対応完了を見込む企業は1割未満だった。令和5年度税制大綱改正によって、「宥恕措置」の内容は電子帳簿保存法の本則に盛り込まれることとなったが、取引書類の電子化は、バックオフィスの業務効率化観点で大きなメリットがある。企業の担当者には、引き続き早急な対応が望まれる。