新型インフルエンザ等対策特別措置法(以下、改正特措法)が令和3年2月3日に改正され、「感染症の予防及び感染症の患者に対する医療に関する法律」(以下、改正感染症法)も、同年2月13日から施行された。本稿では、改正法案にも記載されている行政法においての“過料”が法的にどのような性質を持つのか、詳しく解説していく。

「改正特措法」と「改正感染症法」の“過料”

まず、今回改正された「改正特措法」と「改正感染症法」では、「新型コロナウイルス感染症対策」として以下のような項目が追加され、改正された。<改正特措法>

都道府県知事が感染症対策として要請した「営業時間の短縮」に従わない飲食店等に「命令」ができるようになる。

<改正感染症法>

感染症患者が「入院拒否」、あるいは「逃亡」した場合に「過料を設ける」といった内容を主とする法律で、いずれも「新型コロナウイルス対策」の実効性を担保するための立法措置。

これら法律の改正プロセスで争われた点は「罰則をどうするか」であった。最終的には、緊急事態宣言下で時短などの措置要請、命令に従わない事業者に「30万円以下の過料」、緊急事態宣言発令前の段階となる「まん延防止等重点措置」の場合は「20万円以下の過料」を科す形となった。

また、入院拒否をした患者に対しては「50万円以下の過料」、保健所による感染経路調査の拒否者には「30万円以下の過料」を設ける、という形で落ち着いた。しかし当初の法案では、前科がついてしまう「1年以下の懲役または100万円以下の罰金」、「50万円以下の罰金」という「刑事罰」となっていたのである。経緯は周知のとおり、野党等側が反発し、そのため行政罰の“過料”に修正された。

この “過料”と、「刑事罰」の“罰金”はそれぞれ、どのような法的性質を有するのだろうか。おそらく、性質を正確に理解している人は多くないだろう。労働法令でも頻出する用語なので、しっかりと理解を深めておきたい。

「刑事上の制裁」と「行政上の秩序罰」の違い

一般的に、法律用語としての“罰金”とは、刑法に規定されている「刑事罰」のひとつにあたる。また「刑事罰」というのは、犯罪に対する“刑事上の制裁”を指す。「刑事罰」に至る手続きは「刑事訴訟法」に詳細に規定されており、もし罰金を払わない場合、「労役場留置(刑法第18条)」に処され、判決で決められた一日あたりの金額が、罰金の総額に達するまでの日数分、労務に服することになる。また“過料”と同音異議の“科料”も「刑事罰」にあたるため、罰金と同様の扱いとなる。“過料”との違いとして、“科料”は刑事罰の「軽微な犯罪に対する制裁」にあたり、科せられる金額も1,000円以上1万円未満と低いものであるが、検察庁保管の前科調書に記載された場合は「前科」として残ってしまうので注意したい。

今回の改正法で規定された“過料”は「刑事罰」の“罰金”とは性質が異なることをはじめに覚えておいてほしい。いわゆる「行政法規に規定される行政上の秩序罰(行政罰)」である。したがって、刑事関係法が適用されることはないのだ。

“過料”の執行方法とは

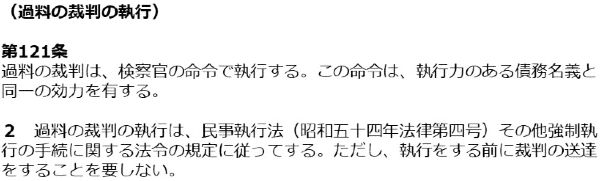

“過料”自体、どのようにして命ぜられるのかあまり知られてはいないが、裁判所の「裁判」で決定することになっている。そして、「過料裁判」を執行するのは検察官である。所管の手続法は、刑事訴訟法ではなく、下記のとおり「非訟事件手続法」に定めがある。以下、“過料”を「法律に基づいて公的機関(裁判所)が科す場合」の例を見てみよう。

これによると、“過料”が決定されて、それを「払わない場合」は民事上の「強制執行」が検察官によって行われることとなる。

地方公共団体法が基となる国税滞納処分の“過料”

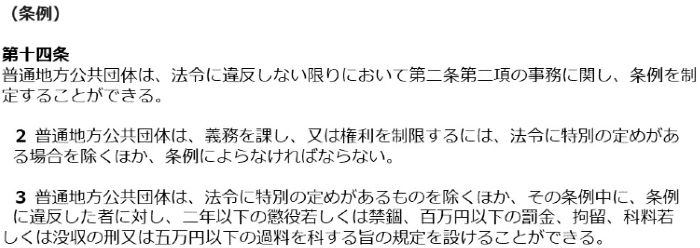

“過料”には、このほか「地方自治法に基づいた条例・規則で定めるもの」もある。以下が、地方自治法の規定となっている。

条例や規則で定める“過料”については、地方公共団体の長が「行政処分(自治法第 149条・第255条の3)」の形で科し、地方税の滞納処分の例(自治法第 231 条の3)により「強制徴収」することができるとされている。もちろん、地方税の滞納処分は「国税徴収法に規定する滞納処分の例」によって行われることになっているため、差押え等は国税徴収法に基づいて執行されるわけだが。

今回の改正において、行政罰としての“過料”は、行政法といわれる法律、「育児・介護休業法」、「男女雇用機会均等法」、「高年齢者雇用安定法」などにも規定されている。ただし、現実に“過料”が科されることは、国/地方公共団体とも稀例らしく、「抑止効果」の役割を果たしているといえそうだ。

今回の改正において、行政罰としての“過料”は、行政法といわれる法律、「育児・介護休業法」、「男女雇用機会均等法」、「高年齢者雇用安定法」などにも規定されている。ただし、現実に“過料”が科されることは、国/地方公共団体とも稀例らしく、「抑止効果」の役割を果たしているといえそうだ。

大曲義典

株式会社WiseBrainsConsultant&アソシエイツ

社会保険労務士・CFP

株式会社WiseBrainsConsultant&アソシエイツ

社会保険労務士・CFP