前回は、「厚生年金基金制度とは何か?」「厚生年金基金の現状」「厚生年金基金のリスク」について説明をいたしました。今回は、昨年法改正のあった厚生年金基金に関する厚生年金保険法の改正点についてお話しいたします。

厚生年金保険法の改正点

平成26年4月1日に施行された厚生年金保険法改正の主な趣旨は、国から代行している厚生年金保険料の部分が積立不足の状況にある、いわゆる代行割れしている基金を放置しておくことは、大きなリスクとなる可能性があるため、基金が解散しやすいように解散制度を見直し、基金を廃止することに重きを置くことにあります。改正点は以下となっています。①施行日以後は厚生年金基金の新設は認めない。

②施行日から5年間の時限措置として特例解散制度を見直し、分割納付における事業所

間の連帯債務を外すなど、基金の解散時に国に納付する最低責任準備金の納付期限・

納付方法の特例を設ける。

③施行日から5年後以降は、代行資産保全の観点から設定した基準を満たさない基金に

ついては、厚生労働大臣が第三者委員会の意見を聴いて、解散命令を発動できる。

④上乗せ給付の受給権保全を支援するため、厚生年金基金から他の企業年金等への積立

金の移行について特例を設ける。

代行割れ基金を対象とした特例解散制度の見直し

1.解散プロセスの見直し①代行割れ基金が自ら解散を申請する「自主解散」に加え、自主解散の申請を行わない基金に対して厚生労働大臣が解散を促す「清算型解散」を導入する。

②第三者委員会により適用条件等を審査する。

③特例解散の適用を受ける基金の受給者は申請時点以降、上乗せ給付を停止される。

④申請以降、代行資産を返還できる仕組みを導入する。

2.最低責任準備金の精緻化

①代行給付費の簡便計算に用いる係数を補正する。

②計算に用いる厚生年金本体の実績利回りの適用時期のずれを補正する。

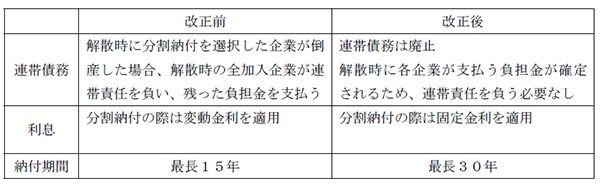

3.納付額の特例

通常ルールで計算した額 or 基金設立時から厚生年金本体の実績利回りを使って計

算した額のいずれか低い額を適用する。

4.分割納付の特例

施行日から5年間は、解散時の負担金を分割納付する場合に、

①事業所間の連帯債務外し

②利息の固定金利

③最長納付期間の延長が適用される。

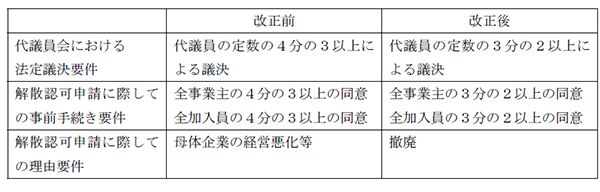

解散認可基準の緩和

1.代議員会における法定議決要件の緩和2.解散認可申請に際しての事前手続き要件の緩和

3.解散認可申請に際しての理由要件の撤廃

代行割れを未然に防ぐための制度的措置

平成31年4月1日以降は、代行割れ基金を二度と出さないように、下記要件のいずれかを満たしている基金のみの存続を認め、要件を満たさない基金に対しては、厚生労働大臣が解散命令を発動できるようになる。①最低責任準備金(代行部分)の1.5倍以上の純資産を保有している。

②最低積立基準額(代行部分+上乗せ部分)の1.0倍以上の純資産を保有している。

他の企業年金制度等への移行支援

代行割れしていない基金、代行割れしている基金のいずれも、他制度への移行等に関する特例的な支援が受けられる。①上乗せ部分の積み立てがある基金が解散をした場合に、確定給付企業年金(DB)へ移行することを支援する。

②上乗せ部分の積み立てがある基金が解散をした場合に、確定拠出企業年金(DC)へ移行することを支援する。

③上乗せ部分の積み立てがある基金が解散をした場合に、中小企業退職金共済制度へ移行することを支援する。

④代行割れ基金が解散をした場合に、確定給付企業年金(DB)や確定拠出年金(DC)を実施して、退職給付の再建することを支援する。

法改正により基金の解散が進む方向にありますが、必ずしも基金が解散しなければならないわけではありません。基金の存続基準を満たせば平成31年4月1日以降も基金が存続することは可能です。基金に加入している企業は、まず自社が加入している基金の財政状況等を見極めることが大切です。

そこで、次回の連載では厚生年金基金の見極め方についてお話しいたします。

■関連リンク

トータル人事制度構築支援サービスの資料ダウンロードはこちら

- 1