令和2年4月1日以降に開始する事業年度より、大法人が行なう法人税などの申告は、e-Taxによる「電子申告」が義務化されました。「義務」とされているため、対象である法人が「電子申告ではなく書面による申告を行った場合」は、「無効な申告」となってしまいます。また、無申告のペナルティである「無申告加算税」を課される可能性もあるため、あらためて「電子申告義務化」の内容と注意すべきポイント、その取り組みについて確認していきましょう。

電子申告における概要とメソッド

「電子申告義務化」の対象となる法人は、「e-Taxによる申告の特例に係る届出書」を、納税地の所轄税務署長へ提出する必要があります。すでに届出書を提出し、実際に電子申告で中間申告を行なった法人では、確定申告に向けて対応方法の検討が重ねられていると考えられますが、ここで対象税目、法人、書類、手続きなどを再度確認してみましょう。下記、法令で提出が定められている書類や手続きに関しては、すべて「電子申告」で行なう必要があります。(1)対象税目

・法人税及び地方法人税

・消費税及び地方消費税

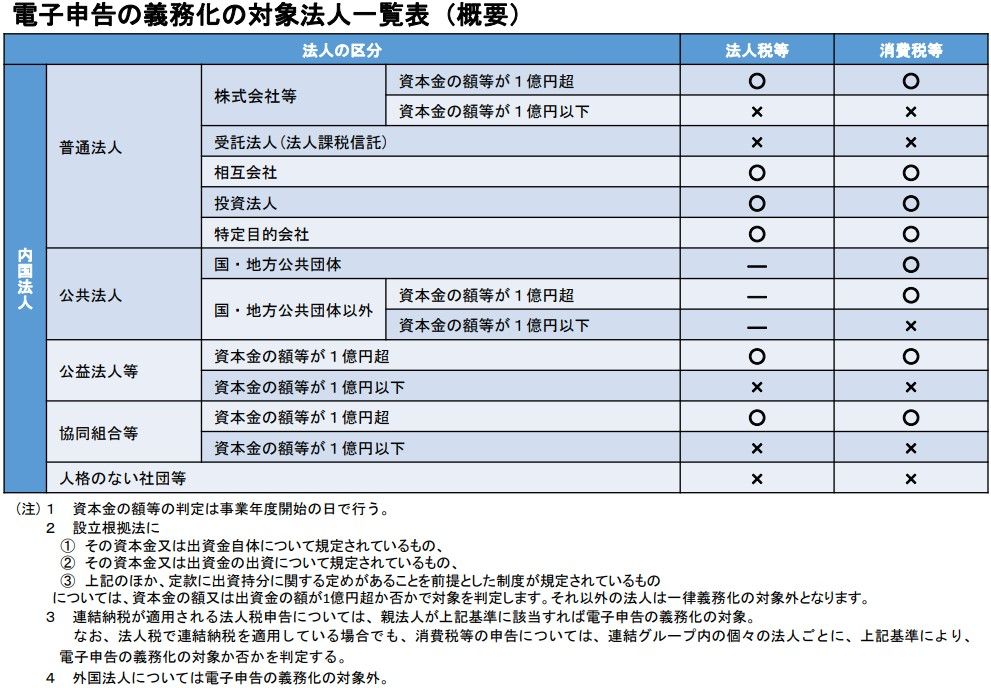

(2)対象法人の範囲

1.法人税及び地方法人税

A)内国法人のうち、その事業年度開始の時において資本金の額、または出資金の額が1億円を超える法人

B)相互会社、投資法人及び特定目的会社

2.消費税及び地方消費税

上記Aに掲げる法人に加え、国及び地方公共団体

国税庁「e-Tax」:「電子申告の義務化の対象法人一覧表(概要)」より(※)

(3)対象手続

・確定申告書

・中間(予定)申告書

・仮決算の中間申告書

・修正申告書及び還付申告書(以下総称で、申告書)

(4)対象となる書類

・申告書

・財務諸表

・勘定科目内訳明細書

・租税特別措置適用に必要な書類、消費税の申告書付表など

※ 国税庁「e-Tax」:電子申告の義務化についてよくある質問 (参考1)「電子申告の義務化の対象法人一覧表(概要)」

・確定申告書

・中間(予定)申告書

・仮決算の中間申告書

・修正申告書及び還付申告書(以下総称で、申告書)

(4)対象となる書類

・申告書

・財務諸表

・勘定科目内訳明細書

・租税特別措置適用に必要な書類、消費税の申告書付表など

※ 国税庁「e-Tax」:電子申告の義務化についてよくある質問 (参考1)「電子申告の義務化の対象法人一覧表(概要)」

「大法人の電子化が進んでいない」と言われる背景には何があるのか

国税庁より令和2年8月に発表された「令和元年度におけるe-Taxの利用状況等について」によると、「法人税申告」におけるオンラインの利用率は、87.1%という高い割合となりました。税理士は顧問先として中小法人を持っていることが多く、依頼を受けた税理士が「オンラインで代理送信を行なっている」ことが、高利用率の背景のひとつではないかと考えられます。一方で、今回義務化の対象となった大法人は、「中小法人に比べて電子申告割合が低い」とされています。その要因の一部として、次のようなことが挙げられるのではないでしょうか。

・電子申告では作成が困難な書類がある

・法人内の経理部、または法人外部の経理会社(シェアードサービス)で申告書作成まで完結できるため、税理士の関与がない

・社内決済、または銀行など関係各所への資料提出は紙ベースで行なう必要があり、電子申告のメリットが享受できない

・独自の社内システムを構築している法人の場合、システム改変はシステム部が担当部署となっており、関係部署間の調整、社内決裁までの道のりが遠い

しかし「電子申告義務化」に伴い、国税庁は企業の負担を軽減するために「利用率や利便性向上のための施策」に講じています。例えば、電子申告の中でも利用率が低い財務諸表や勘定科目内訳書については「CSV形式データによる提出」を可能としている、などです。今回は全体像を把握するため、各施策の具体的な内容や書類の作成方法については割愛しますが、「電子申告義務化」対応の方法としてあげられる市販の税務申告ソフトを使用するほか、国税庁のホームページで公開されている各種フォーマットを活用するのも、ひとつの選択肢になります。

また、「提出書類の電子化」がメインの取り組みになっているために、準備が後手になる可能性がありますが、下記は電子申告をしっかりと行なうために必要となるものなので、忘れないようにしましょう。

(1)法人代表者の電子証明書の取得

(2)電子申告のための届出

(1)の電子証明書については、すでに取得されている可能性もありますので、法人内で確認のうえ、未取得であれば手続きを行ないましょう。また、カード式の電子証明書を利用する場合は、「ICカードリーダライタ」も必要となります。

以上、おおまかですが「電子申告義務化」の概要を確認してきました。膨大な準備作業の発生に加え、思わぬトラブルが生じる可能性もあり、まさに1年目の「生みの苦しみ」を感じていらっしゃる法人も多いのではないでしょうか。ですが、2年目以降については電子申告のメリットを実感できるシーンも多くあるはずですので、後ろ向きではなく建設的な考えで「電子申告義務化」に取り組んでいきましょう。

また、今回は対象とならない中小法人についても、将来的に義務化される可能性も十分に考えられるため、未対応の法人は今から準備を進めておいてはいかがでしょうか。

丸山祐子

丸山税理士・社会保険労務士事務所