退職金・年金制度に関する日本の会計基準が、国際的な会計基準の動向を踏まえて改正される予定です。改正点は多々ありますが、その中で大きな改正点の一つとして、退職給付に関する負債の貸借対照表上の取り扱いの変更が挙げられます。また、その改正とセットとなってよく目にするのが「包括利益」や「その他の包括利益」という言葉かと思います。退職給付会計の改正をよりよく理解するためにも、この「包括利益」や「その他の包括利益」について少し解説させていただきます。

貸借対照表・純資産の部の1年間の変動を見た場合、その変動の要因は次の3つに分類できます。

1.資本取引 株主からの出資、配当金の支払いなど企業とその出資者の間の取引

2.当期純利益 当期の企業の業績を表す利益

3.それ以外 主に貸借対照表の時価評価等により生じる損益で、当期純利益を構成しないもの(当期の業績とは考えられないもの)

現行の基準では、(2)は損益計算書として開示が行われ、(3)は貸借対照表上での調整が行われています。しかしこのような開示方法では、純資産の部の1年間の変動がわかりにくいという問題点があります。

そこで、「包括利益の表示に関する会計基準」では、(1)を除く純資産の部の変動を新たな計算書の導入により開示することを要求しています。

その計算書では、(3)は「その他の包括利益」、(2)と(3)の合計は「包括利益」と呼ばれます。つまり、

包括利益 = 当期純利益 + その他の包括利益

当期末純資産 = 前期末純資産 + 包括利益 ( + 資本取引 )

ということになります。

退職給付会計では、損益計算書・当期純利益を通した業績報告に重点が置かれています。つまり、退職金・年金制度にとって重要なことは、従業員に約束した退職金・年金を支払い切ることであって、例えば運用環境の変動など短期的な要因による退職金・年金制度の財政状況の変動は会社の業績とは直接関係ない、という考え方をします。

そのため、損益計算書・当期純利益で認識される退職金・年金コストは、単年度の退職金・年金の積立状況の変動をそのまま報告するのではなく、長期的な観点から設定した計算前提に基づいたコストが報告されます。

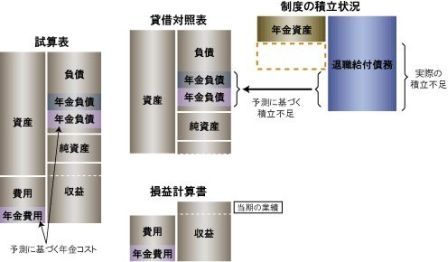

このように、損益計算書・当期純利益では予測に基づく退職金・年金コストが認識されますが、その結果、貸借対照表にも予測に基づく数値が認識されることとなります。したがって、貸借対照表を見ても退職金・年金の積立状況の正しい姿が反映されなくなってしまいます。

下の図は、年金資産の運用が予測に反してうまくいかなかった状況を表しています。

1.資本取引 株主からの出資、配当金の支払いなど企業とその出資者の間の取引

2.当期純利益 当期の企業の業績を表す利益

3.それ以外 主に貸借対照表の時価評価等により生じる損益で、当期純利益を構成しないもの(当期の業績とは考えられないもの)

現行の基準では、(2)は損益計算書として開示が行われ、(3)は貸借対照表上での調整が行われています。しかしこのような開示方法では、純資産の部の1年間の変動がわかりにくいという問題点があります。

そこで、「包括利益の表示に関する会計基準」では、(1)を除く純資産の部の変動を新たな計算書の導入により開示することを要求しています。

その計算書では、(3)は「その他の包括利益」、(2)と(3)の合計は「包括利益」と呼ばれます。つまり、

包括利益 = 当期純利益 + その他の包括利益

当期末純資産 = 前期末純資産 + 包括利益 ( + 資本取引 )

ということになります。

退職給付会計では、損益計算書・当期純利益を通した業績報告に重点が置かれています。つまり、退職金・年金制度にとって重要なことは、従業員に約束した退職金・年金を支払い切ることであって、例えば運用環境の変動など短期的な要因による退職金・年金制度の財政状況の変動は会社の業績とは直接関係ない、という考え方をします。

そのため、損益計算書・当期純利益で認識される退職金・年金コストは、単年度の退職金・年金の積立状況の変動をそのまま報告するのではなく、長期的な観点から設定した計算前提に基づいたコストが報告されます。

このように、損益計算書・当期純利益では予測に基づく退職金・年金コストが認識されますが、その結果、貸借対照表にも予測に基づく数値が認識されることとなります。したがって、貸借対照表を見ても退職金・年金の積立状況の正しい姿が反映されなくなってしまいます。

下の図は、年金資産の運用が予測に反してうまくいかなかった状況を表しています。

そこで、予測と実績の差額(またはそもそもの予測を変更したことによる影響)を「その他の包括利益」という項目で認識することとなりました。つまり、貸借対照表は実績に基づき変動しますが、その変動のうち会社の業績でないと考えられる部分は損益計算書でなく「その他の包括利益」として認識されます。これによって、損益計算書・当期純利益ではあくまで長期的な予測に基づくコストを認識しつつも、貸借対照表には退職金・年金の積立状況を正しく反映することができるのです。

- 1