米国401(k)制度のスタンドアローンイシューへの対処法

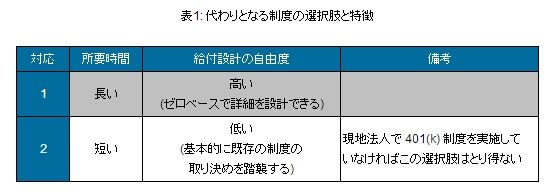

以下では、このようなイシューに対して、代わりとなる 401(k) 制度を用意する場合の一般的な対応と留意点を述べていきたい。まず検討すべきなのは、代わりとなる制度をどう用意するかという点である。選択肢は以下の2つとなる。

1.新たに制度を設立する

2.(もしあれば)買収者の現地法人の制度に対象社員を受け入れる

なお、401(k) 制度を実施する企業は、その税制優遇を維持するためにNon-discrimination Testing (差別禁止テスト)というものを通して、給与水準が高い社員がそうではない社員に比して優遇され過ぎていないことを示す必要がある。これはどちらの対応をとっても課せられるプロセスであり、緻密な数理計算を要することもあって専門家のサポートを依頼することが一般的である。

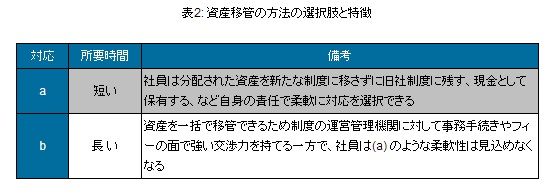

次に、いずれかの方法で用意した受け皿となる制度に、旧社制度の資産を移管する際、以下の2つの方法のどちらかを選択する必要がある。

a.旧社制度の資産をいったん個々人に分配し、各々の選択で新しい制度に移管させる

b.旧社制度、新社制度間で直接資産を移管する

a.旧社制度の資産をいったん個々人に分配し、各々の選択で新しい制度に移管させる

b.旧社制度、新社制度間で直接資産を移管する

最後に、上記のような検討を済ませた上でクロージング日を迎えても、社員が従来通り掛金の拠出を再開できるようになるまで、クロージング日から数えて1-3か月ほどかかってしまうケースが多く、そのことに対して社員が不満や不安を抱かないよう、買収後に予定している対応を適切に伝える気配りも肝要である。

これらの事項は、特に資産の移管はディールストラクチャーによって制限されるケースもあるため、デュー・デリジェンスの段階からクロージング後の対応を検討・決定しておき、DA (Definitive Agreement: 正式契約) の条項に買収における意向を適切に反映させておくことが望ましい。言うまでもないことであるが、どちらの項目においてもどの選択肢が望ましいかということはディール毎の事情に大きく依存するため、他のディールイシューと同様に真摯に議論・検討を進めていかなければならない。

DB型の年金制度は、会計上の債務・費用が財務デュー・デリジェンスやプライシングの場面で議論の俎上に載せられるため、(人事的側面から十分なレベルと言えるかはさておき)イシューに対するアンテナが比較的立ちやすい領域であるが、DC型の年金制度は人事デュー・デリジェンスを行わない限りはそのイシューが認知される機会がなく、福利厚生としての重要度の割には見落とされやすい分野であり、買収を検討・実施する際に一層の留意を要する項目であると言える。

これらの事項は、特に資産の移管はディールストラクチャーによって制限されるケースもあるため、デュー・デリジェンスの段階からクロージング後の対応を検討・決定しておき、DA (Definitive Agreement: 正式契約) の条項に買収における意向を適切に反映させておくことが望ましい。言うまでもないことであるが、どちらの項目においてもどの選択肢が望ましいかということはディール毎の事情に大きく依存するため、他のディールイシューと同様に真摯に議論・検討を進めていかなければならない。

DB型の年金制度は、会計上の債務・費用が財務デュー・デリジェンスやプライシングの場面で議論の俎上に載せられるため、(人事的側面から十分なレベルと言えるかはさておき)イシューに対するアンテナが比較的立ちやすい領域であるが、DC型の年金制度は人事デュー・デリジェンスを行わない限りはそのイシューが認知される機会がなく、福利厚生としての重要度の割には見落とされやすい分野であり、買収を検討・実施する際に一層の留意を要する項目であると言える。

- 1

- 2