他国に支店を開設して事業展開を図るなど、日本企業が海外に進出するケースは少なくない。その際にぜひ理解しておきたい仕組みのひとつに、国家間で締結される「ソーシャル・セキュリティー・アグリーメント」(Social Security Agreement)と呼ばれる協定がある。今回は、経営者・組織リーダーとして把握しておきたい、本協定の機能・効用を整理してみよう。

海外進出企業の“社会保障トラブル解消”を目的とする国家間協定

ソーシャル・セキュリティー・アグリーメントは、日本語では「社会保障協定」と呼ばれる。これは国家間で締結される約束事で、例えば日本とアメリカとのアグリーメントであれば、「日米社会保障協定」と称される。この協定は、企業が他国に支店などを開設し、母国から相手国に人材を赴任させる際に発生しがちな「社会保障上の不都合」を回避することを目的としている。なかでも、人材の海外赴任に付随して発生することの多い「年金問題の削減」に主眼が置かれている。

海外進出企業および海外赴任者が被る年金に関するデメリット解消を図り、企業の活発なグローバル展開を後押しする仕組み。それが「ソーシャル・セキュリティー・アグリーメント」である。

海外赴任時に直面しがちな“2つの年金問題”

日本企業が海外に支店などを開設し、自国から人材を赴任させる場合には、通常は日本と赴任国双方の公的年金制度への加入義務が同時に発生する。その結果、両国の制度に年金保険料の納付義務を負う「二重負担」が生じ、国内勤務時に比べて、企業および海外赴任者の経済的負荷が過大になりやすい。また、日本を含む多くの国の公的年金制度では、年金受給の条件として一定年数以上の加入実績を要求する「加入年数の要件」を設定している。例えば、「老齢年金を受給するためには、当該年金制度に10年以上加入した実績を必要とする」などである。そのため、海外赴任の期間が、赴任国の老齢年金受給に必要な加入年数よりも短い場合には、年金の受給資格を得られないまま海外勤務を終えなければならない。赴任期間が短いために赴任国の年金を受け取れないことが分かっていても、保険料の納付義務は免れないのが通常であるため、支出した年金保険料は全て「掛け捨て」となる。

以上のように、日本企業が海外進出をし、自国から人材を赴任させた際には、多くのケースで年金保険料の「二重負担」と「掛け捨て」という2つの問題に直面することになるのである。

ソーシャル・セキュリティー・アグリーメントの“2つの効用”

以上のような問題を解消するために国家間で取り決めるのが、ソーシャル・セキュリティー・アグリーメントである。具体的な内容は相手国によって異なるが、次の2つの条項を盛り込むものが多い。1つ目は、『年金保険料の二重負担の回避』に関する条項である。これは、赴任予定年数に応じ、一方の国の年金制度だけに加入すればよいことを取り決めるものである。一般的には「5年」を区切りとし、赴任予定期間が5年以内であれば母国の年金制度のみに加入し、5年を超える予定の場合には赴任国の年金制度のみに加入すればよいことが約される。

2つ目は、『短期加入の年金化』に関する条項である。これは年金を受け取るための「加入年数の要件」について、母国と赴任国の両年金制度の加入期間を合算して判断する「年金加入期間の通算措置」を取り決めるものである。

例えば、老齢年金の受給に10年以上の加入実績が必要な国へ、6年間赴任したとする。この場合、赴任国の年金の受給資格は得られないのが通常である。しかしながら、国家間で「年金加入期間の通算措置」を取り決めている場合には、母国と赴任国の両年金制度の加入年数を合算して10年以上あれば、「加入年数の要件」を充足しているとされる。その結果、赴任国の年金が6年の加入に応じた額で受け取れるものである。この取り決めにより、短期間の海外赴任でも保険料負担が年金受給に繋がり、掛け捨てが生じることがない。

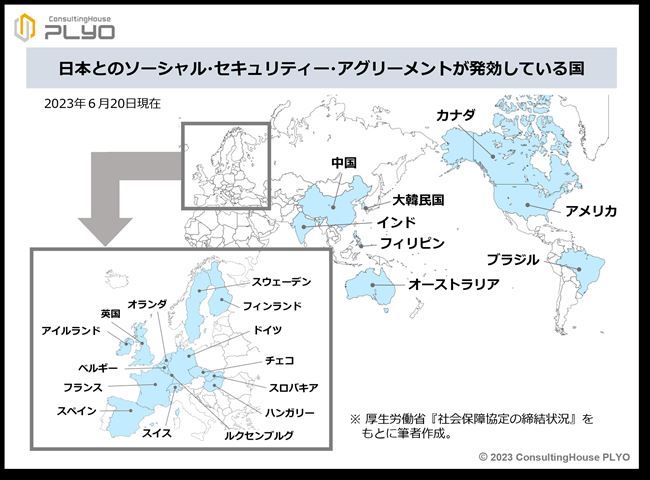

日本との間でソーシャル・セキュリティー・アグリーメントが発効している国は、2000年のドイツを皮切りに増加を続け、本稿執筆時点で22ヵ国にのぼっている。

また、2023年5月13日には、厚生労働省からオーストリアと協定の締結で実質的な合意に至ったことが発表され、今後も増え続けることが期待できる状況にある。

協定における相手国ごとの“内容の相違”にも注意

ソーシャル・セキュリティー・アグリーメントは、相手国ごとに内容が異なり、必ずしも一律ではない。そのため、ある国に対して有効であった取り決めが、他の国とでは有効でないこともあり、注意が必要である。中でも最も代表的な相違点が、『短期加入の年金化』に関する条項の取り扱いである。実は現在、日本との協定が発効している22ヵ国のうち、韓国・中国・英国との協定に限っては、「年金加入期間の通算措置」に関する定めが置かれていない。そのため、これら3ヵ国のいずれかに支店などを開設して社員を赴任させる場合には、赴任国の年金制度の加入期間だけで「加入年数の要件」を充足できなければ、その国の老齢年金は受け取れないのが通常となる。従って、これら3ヵ国に事業展開をする場合には、「年金保険料の掛け捨てが生じないような赴任期間の設定」なども検討の余地があるだろう。なお、各国の「加入年数の要件」は、韓国・英国が10年、中国が15年を原則としている。

とかく、海外進出時の年金問題は見落とされがちである。しかしながら、海外赴任の開始後に困惑することのないよう、戦略的に取り組みたい問題と言えるだろう。