2014年08月28日

マーサー ジャパン株式会社 年金コンサルティング コンサルタント キャリック ケン

年金に携わる仕事をしているためか、同世代よりは自身の老後生活について考えていると思う。老後資金はいくら必要なのか、それをどのように準備するべきか、そもそも何歳から老後なのか、いずれも簡単には答えが出ない。今日はその辺について話してみようと思う。

そもそも老後にいくらの生活費が必要だろうか。財団法人生命保険文化センターの調査*によると夫婦二人ゆとりある生活を送るには月々36.6万円必要とされている。( * 「平成22年生活保障に関する調査」 財団法人生命保険文化センター調査)

これを自助努力ですべて用意する必要はなく、一部は国からの年金を当てにすることが出来る。平成22年度に厚生労働省が発表した数値によると、国の年金は夫婦二人で約23.3万円支給されることになる**。そのため前提条件等に違いがあるとしても、イメージとしてはゆとりある生活を送るには残りの13.3万円をどうにか調達する必要がある。 (** 平成22年度厚生労働省発表予測)

ちなみに老後の開始年齢は人それぞれではあるが、今後の分析では公的年金の支給開始年齢である65歳を老後の開始年齢としている。

ご存知の通り日本は世界ランキングで上位に入る長寿大国である。65歳時点での平均余命は男性で19年、女性で24年である***。つまり平均をとれば夫婦ふたりで65歳から約22年分の生活資金が必要になる。月々13.3万円の22年分。単純計算で約3千5百万円の一時金額となる。今の平均余命より長く生きるリスク(リスクと呼ぶと不謹慎だが…)を加味して少し高めの4千万円を必要資金として考えてみたいと思う。 (*** 2009年厚生労働省告示の厚生年金基金基準死亡率に基づく)

勤めている会社に退職金・年金制度がある場合、4千万円の一部はそこからの給付で調達可能となる。

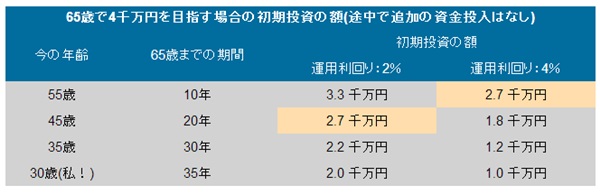

老後資金(4千万円) = 会社からの給付 + 個人の貯蓄 この数式での「個人の貯蓄」分を計算するには「会社からの給付」を見積もる必要があるが、その前に少しだけ投資の話をしておきたいと思う。4千万円もの大金を調達する場合20代、30代は明らかに大きいアドバンテージがある。そう、それは老後までの期間が長いからである。下記表には65歳で4千万円を目指すときに必要な初期投資の額をまとめてみた(2%と4%の利回り前提)。この表で分かるように、たとえば初期投資2.7千万円で65歳時点に4千万円を目指す場合、55歳であれば4%もの運用利回りが必要になるが、10年早く、45歳でスタートする場合は2%で十分達成できる。さらに早くスタートすれば、より少ない運用利回り、もしくは少ない資金でも同じ目標が達成できる。

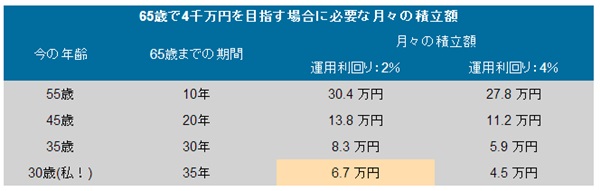

つまり65歳で必要となる資金はどの年齢でも同じなのに、早く運用を開始すればするほど、許容したいリスクの取り方に選択肢が増える。しかし数千万円ものお金を用意するのは困難であり、より現実的なのは積立投資だと思う。先ほどと同じ前提で、今度は月々の積立額を見てみると、よりイメージがしやすくなったと思う。

私の場合、月々6.7万円を2%で35年間運用すれば目標の4千万円に到達できるという結果になる(もちろんリスクを負っているので、4千万円を下回る可能性があることは言うまでもない)。先ほどの数式で表すとこうなる:

老後資金(月々6.7万円の積立運用) = 会社部分 + 個人部分 企業年金の種類の中に確定拠出年金制度(DC)やキャッシュバランス制度(CB)のような累積型の制度がある。これらの制度では月々の拠出額(CBでは付与額と呼ぶ)が累積されていき、DCであれば個人の運用、CBであれば設定されている利息の定義によって利息部分が反映されていく。つまり、先ほどの数式にぴったりと当てはめることができる:

老後資金(月々6.7万円の積立運用) = DC・CBの月々の拠出・付与 + 個人部分 CBの利息部分が自身の運用目標と異なる可能性があるため調整は必要になるが、これで自助努力で必要な月々の掛金がより具体的に、そして現実的なものになったと思われる。問題は累積型の制度ではない場合であるが、それでも毎年の退職金額を仮計算してみると、毎年の増加額がわかるようになる。それを月単位の増加にしてみればそれとなく会社からの負担分がわかるようになるだろう。手間はかかるが、ある程度のイメージを得るため、そして将来の老後資金を無理なく安定的に築き上げるためには必要な作業だと思う。かつては国と会社の年金で十分という時代もあったが、今や個人の負担なしではゆとりある老後生活も難しくなっている現実がある。それを負担なく安定的に行うには重い腰を少しあげて考える必要があるが、今回の話によって老後生活に向けて何をどのように考えるべきか、少しでもお役に立てたのならうれしい限りである。

※本記事は2013年10月時点の記事の再掲載となります。

マーサー ジャパン株式会社 年金コンサルティング コンサルタント キャリック ケン

マーサーにおいて国内外企業の退職給付債務計算や退職給付制度改革、年金ALM等に参画。

マーサーにおいて国内外企業の退職給付債務計算や退職給付制度改革、年金ALM等に参画。退職給付サーベイを担当。

ニューヨーク大学院数学専攻修了。

この記事はあなたの人事キャリア・業務において役に立ちましたか?

参考になった場合はクリックをお願いします。

参考になった場合はクリックをお願いします。