2014年07月24日

マーサー ジャパン株式会社 年金・財務リスクコンサルティング 那須川 進一

企業の貸借対照表には「退職給付引当金」という項目があります。これは企業が、将来の退職金・年金の支払いに備えて認識する負債です。たった「ひとつの」数字として表示されている「退職給付引当金」の裏には、実は見えない情報が隠れています。その情報が見えるようになれば、投資判断に際してより有益な情報になりうると思います。

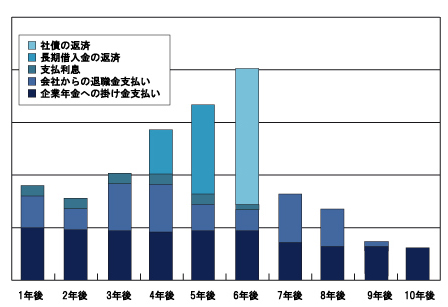

企業が将来の退職金・年金の支払いに備え、現時点で保有しているべき金額を表す概念として退職給付債務というものがあります。企業が退職者に直接退職金を支払う制度であれば、この退職給付債務を「退職給付引当金」として貸借対照表に計上します。一方、社外に掛金を拠出して年金資産を積み立てる制度であれば、退職給付債務から年金資産を控除したものが「退職給付引当金」となります。このように、退職給付引当金の背後には退職給付債務があります。退職給付債務は、将来の支払いに備えるものであるという性格上、さまざまな要素(「基礎率」と呼ばれます。)によって影響を受けることになります。退職給付債務に影響を与える基礎率としては、経済変数的な基礎率である割引率や給与のベースアップ率、キャッシュ・バランス制度を採用していれば再評価率(利息クレジット率などと呼ばれることもあります。)があります。また、人口統計的な基礎率としては予定退職率、予定死亡率、定期昇給に相当する昇給率、予定一時金選択率などがあります。退職給付債務は、将来の退職金・年金の支払という将来のキャッシュ・フローを現在の価値に割引計算して評価するというのが基本的な考え方です。具体的には再評価率、昇給率を用いて退職金額の大きさを見積もり、予定退職率、予定死亡率、予定一時金選択率によってキャッシュ・フローの発生タイミングを予測し、最後に割引率を使用して現在価値を算定します。この計算は外部の年金アクチュアリーに委託されることが多いかと思います。年金アクチュアリーは、年金制度加入者の退職や死亡、昇給等の実績データから確率・統計の手法を駆使して将来の退職率や死亡率、昇給率等を予測し、それに基づき将来の給付支払に必要となる掛金を算出することを専門とします。退職給付債務の算定にあたっても、特に人口統計的な基礎率に関してその専門能力を発揮します。年金アクチュアリーの関与により、将来キャッシュ・フローの発生タイミングがある程度合理的に予測され、そこに情報としての大きな価値があるのだと思います。ところが、貸借対照表においては、この貴重な情報をひとつの数字に変換して表示しなければなりません。つまり、将来キャッシュ・フローを割引率を使用して現在価値に引きなおし、それを貸借対照表に計上することになります。割引計算については、財務諸表の利用者がその判断のもとで行えばよいとも思えます。そこで、下のような将来キャッシュ・フローの情報が開示されると、財務諸表の利用者にとって有益で面白いと思うのですが、いかがでしょうか? 財政状態の把握に際して有益な情報を提供できるもののように思います。

(有価証券報告書等で開示されている情報を拾い集めてきて上のようなものを作成することはある程度は可能です。が、あの分厚い有価証券報告書を読み通すのはなかなか骨が折れます。)

※本記事は2010年11月時点の記事の再掲載となります。

マーサー ジャパン株式会社 年金・財務リスクコンサルティング 那須川 進一

退職金・年金制度改革、年金制度のALM分析、退職給付会計計算、ストックオプションの公正価値評価などに従事。最近ではポイント・マイレージの会計基準の動向を注視。前職では大手監査法人にて会計監査を経験。東京大学理学部数学科卒

退職金・年金制度改革、年金制度のALM分析、退職給付会計計算、ストックオプションの公正価値評価などに従事。最近ではポイント・マイレージの会計基準の動向を注視。前職では大手監査法人にて会計監査を経験。東京大学理学部数学科卒

この記事はあなたの人事キャリア・業務において役に立ちましたか?

参考になった場合はクリックをお願いします。

参考になった場合はクリックをお願いします。