「内部比較(自分の過去との比較)」の重要性:要員・人件費の適正値は「比較」することでしか見極められない

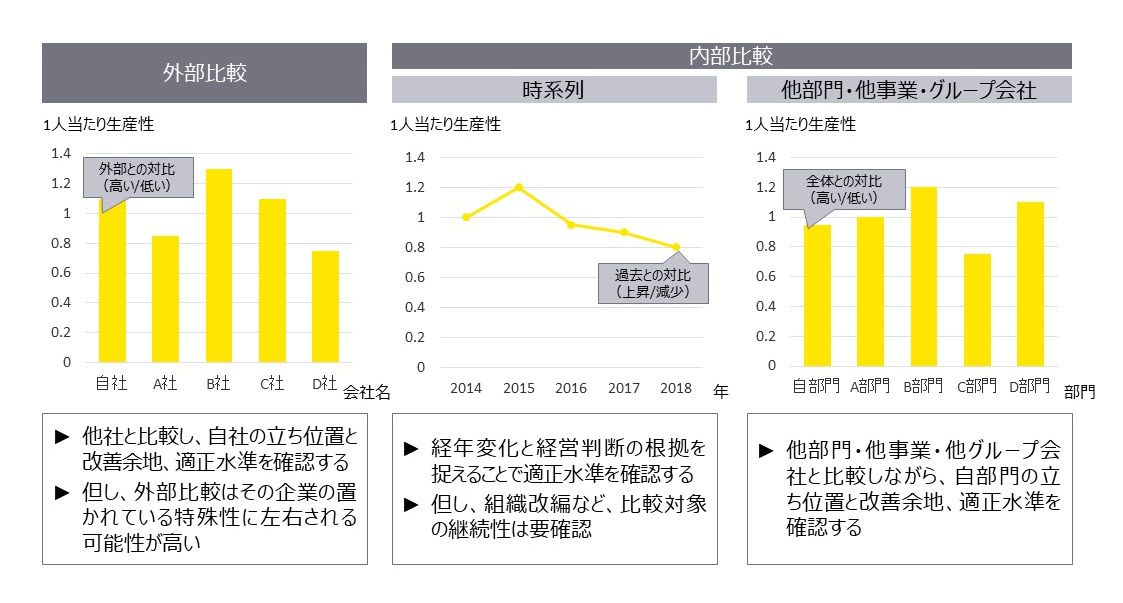

さて、上記のようなKPIを現在のスナップショットで可視化した(例えば今年の退職率を算出した)としても、それだけで「適正さ」を判断することは困難です。それぞれのKPIについて、適正さを見極める方法として、外部(他社)と比較すること、そして内部(過去の自分・未来の自分/他部門)と比較することの2つをご紹介したいと思います。図2:適正さの見極め方法(外部比較と内部比較)

「外部比較」は、他社の動向を踏まえたうえで意思決定できることがポイントです。一方で、そのまま使うと「外部がこの水準だから、ウチもこの水準を目指します」という説明となってしまうため、それ単体では経営判断の根拠としての説得力がありません。

また、同等の規模感や成熟度、同様のビジネスモデルをもっている企業とベンチマークを行うことも考えられますが、これらは経営情報のため、セキュリティ上、簡単に入手することはできません。このように入手難易度(かかる期間・費用を含む)を踏まえると、補足的に活用するのが良いでしょう。

一方、必ず行ってほしいのは「内部比較」です。その理由は、自社・自部門の過去と現在のKPI照らし合わせ、その増減に関して経緯や根拠を補完して、その正当性・課題などについて説明することができるからです。また、自社であればデータ収集についてもセキュリティ上の問題はありませんし、入手難易度が下がることもポイントとして挙げられます。

また、同等の規模感や成熟度、同様のビジネスモデルをもっている企業とベンチマークを行うことも考えられますが、これらは経営情報のため、セキュリティ上、簡単に入手することはできません。このように入手難易度(かかる期間・費用を含む)を踏まえると、補足的に活用するのが良いでしょう。

一方、必ず行ってほしいのは「内部比較」です。その理由は、自社・自部門の過去と現在のKPI照らし合わせ、その増減に関して経緯や根拠を補完して、その正当性・課題などについて説明することができるからです。また、自社であればデータ収集についてもセキュリティ上の問題はありませんし、入手難易度が下がることもポイントとして挙げられます。

次回予告:「SWP」の実行にはデータマネジメントとその前提となる仕組み化(システム化)がポイント

本稿では「SWP」の外観について説明しましたが、次回はその実現手法をご紹介します。「SWPは社員情報や給与情報があれば簡単に実現できそう」と考える方がいらっしゃるかと思いますが、マニュアル作業でこの分析を行うのは非常に大変なことです。例えば、1万人の従業員がいたとして、職種別の内訳を見たい場合は1万件のデータ規模になりますが、職種別で、さらに月別基本給平均を算出しようとすると、一気に12万件にデータ数が跳ね上がります。また、それを部門別でクロス分析しようとしたなら、さらに件数が倍増していきます。

これらをマニュアルで行おうとすれば当然時間がかかりますし、見ることができるKPIや分析の軸も限られてきてしまいます。このような「分析のための低付加価値業務」を自動化し、KPIの読み解きや示唆出しなどの「高付加価値業務」へと転換していくことが重要なのです。次回は、このあたりの具体的な進め方について解説したいと思います。

- 1

- 2