先日筆者は初めての結婚記念日を迎えた。

プレゼントを当日まで決断できていなかったため、ランチで同僚に相談することにした。素敵な経験談を教えてもらい参考にしようと思ったが、「初回から頑張りすぎると年々ハードルが上がり、後に苦しい思いをすることになるかもしれないよ」と指摘された。

プレゼントを当日まで決断できていなかったため、ランチで同僚に相談することにした。素敵な経験談を教えてもらい参考にしようと思ったが、「初回から頑張りすぎると年々ハードルが上がり、後に苦しい思いをすることになるかもしれないよ」と指摘された。

確かに、人は想定を超える結果には満足するが、想定通りや想定を下回る場合は特段の感情を持たないように思う。ましてやあろうことか、こちらは相手に喜んで欲しいと思い行動しているにも関わらずガッカリした反応を取られてしまうことさえある。断面だけではなく先のことも見通して行動しなければならない。企業年金の世界ではよく言われることだが、「健全性は将来にわたって確保される必要がある」のである。

そこで帰りの電車で未来の結婚記念日について思いを巡らせることにした。横軸が「年齢」、縦軸が「結婚記念プレゼントの価値」の直線グラフを思い浮かべ、どの程度の傾斜で増加していくのが妥当かを考えた。未来の自身のために緩やかな傾斜を思い浮かべたのは言わずもがなである。

自分なりの[最適結婚記念プレゼントグラフ]の概要を想像したあと、各軸の上限値に注目した。縦軸の上限が「その年齢における自身の可処分所得」であることは明明白白であるが、年齢はそう単純なものではなかった。そこで携帯電話で厚生労働省のHPにアクセスし、同省発表の生命表を開いた。生命表とは易占いに関する資料ではなく、定期的に人口動態統計等に基づき見直されている公的な統計表である。

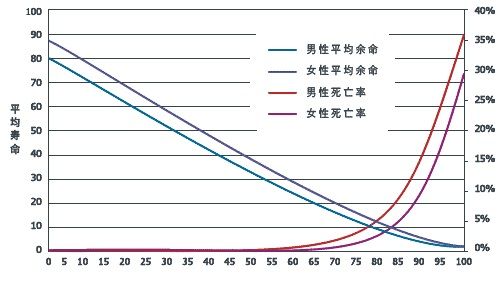

表を使って自身の年齢である27歳の平均余命が53.23であることを確認した。同年代の妻の平均余命は当然筆者よりも長いので平均して53回結婚記念日を祝うことができることが判明した!上記の試算によると最後の結婚記念日の予算は6万円弱にまで膨らむこととなる。筆者と同じように将来予測をしている方でこの数値が大きいと思われる場合、シミュレーションの傾斜を速やかに下方修正することをおすすめしたい。

平均余命というあまり聞きなれない言葉を用いたが、「平均寿命」と同じようなものだと考えて問題はない。0歳児の平均余命が平均寿命に当たる。平均寿命が年々増加していることは近年の日本を含め世界中に大きな影響を与え、各メディアから多く報道されている。国の年金支給開始年齢の引上げ等は平均寿命増加に関係する最たるものであり、特に皆様ご存知のとおりであろう。

企業年金と生命表の関係を考える場合、年金制度が終身年金を持つと当指標は大きく影響する。年金債務の計算に使用する生命表が洗い替わり死亡率が下がる(寿命が伸びる)と債務の増加につながる。企業年金資産消失で世間を騒がせたAIJ問題を発端に多くの見直しが実施された厚生年金基金制度は終身年金が必須となっており、財政状況が悪化した要因の一つに死亡率の改善があるとも言われている。

第21回生命表(作成日:平成22年)の平均寿命は男性79.55歳、女性86.3歳で、その5年前に発表された第 20回生命表からそれぞれ0.99、0.78歳増加している。ちなみに日本の平均寿命は世界でトップクラスであり、女性は特に世界1位に度々顔を出す。

生命表は単純な表ではあるが、使い方によっては筆者のように色々思いを馳せることができる。自身を含めた家族の余命、次の年齢を迎えることができる確率、65歳まで生きる確率等が表を使うことで容易に計算できる。せっかくの機会なので馴染みのない方が多い当指標に興味を持って眺めてみてはいかがだろうか。

第21回生命表*に基づく平均余命・死亡率

そこで帰りの電車で未来の結婚記念日について思いを巡らせることにした。横軸が「年齢」、縦軸が「結婚記念プレゼントの価値」の直線グラフを思い浮かべ、どの程度の傾斜で増加していくのが妥当かを考えた。未来の自身のために緩やかな傾斜を思い浮かべたのは言わずもがなである。

自分なりの[最適結婚記念プレゼントグラフ]の概要を想像したあと、各軸の上限値に注目した。縦軸の上限が「その年齢における自身の可処分所得」であることは明明白白であるが、年齢はそう単純なものではなかった。そこで携帯電話で厚生労働省のHPにアクセスし、同省発表の生命表を開いた。生命表とは易占いに関する資料ではなく、定期的に人口動態統計等に基づき見直されている公的な統計表である。

表を使って自身の年齢である27歳の平均余命が53.23であることを確認した。同年代の妻の平均余命は当然筆者よりも長いので平均して53回結婚記念日を祝うことができることが判明した!上記の試算によると最後の結婚記念日の予算は6万円弱にまで膨らむこととなる。筆者と同じように将来予測をしている方でこの数値が大きいと思われる場合、シミュレーションの傾斜を速やかに下方修正することをおすすめしたい。

平均余命というあまり聞きなれない言葉を用いたが、「平均寿命」と同じようなものだと考えて問題はない。0歳児の平均余命が平均寿命に当たる。平均寿命が年々増加していることは近年の日本を含め世界中に大きな影響を与え、各メディアから多く報道されている。国の年金支給開始年齢の引上げ等は平均寿命増加に関係する最たるものであり、特に皆様ご存知のとおりであろう。

企業年金と生命表の関係を考える場合、年金制度が終身年金を持つと当指標は大きく影響する。年金債務の計算に使用する生命表が洗い替わり死亡率が下がる(寿命が伸びる)と債務の増加につながる。企業年金資産消失で世間を騒がせたAIJ問題を発端に多くの見直しが実施された厚生年金基金制度は終身年金が必須となっており、財政状況が悪化した要因の一つに死亡率の改善があるとも言われている。

第21回生命表(作成日:平成22年)の平均寿命は男性79.55歳、女性86.3歳で、その5年前に発表された第 20回生命表からそれぞれ0.99、0.78歳増加している。ちなみに日本の平均寿命は世界でトップクラスであり、女性は特に世界1位に度々顔を出す。

生命表は単純な表ではあるが、使い方によっては筆者のように色々思いを馳せることができる。自身を含めた家族の余命、次の年齢を迎えることができる確率、65歳まで生きる確率等が表を使うことで容易に計算できる。せっかくの機会なので馴染みのない方が多い当指標に興味を持って眺めてみてはいかがだろうか。

第21回生命表*に基づく平均余命・死亡率

- 1